12月の米国景況感指標~金融政策への影響は?

- PMI、NMI双方低下しました。NMIは底堅く、米国景気は減速しつつも内需主導で拡大し続けています。

- 10-12月期は成長ペースが年率+3%を割り込み、19年は同+2%台半ば中心の推移を予想しています。

- 米国の景気減速はほぼ想定通りです。金融政策は今年前半で打ち止めとなる公算が高いと考えます。

非製造業の景況感は依然高水準

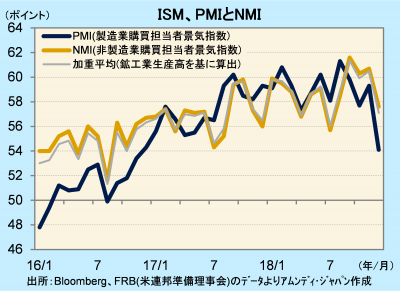

ISM(全米供給管理協会)が発表した、12月の製造業PMI、非製造業NMIは、それぞれ前月比-5.2、-3.1と大きく低下しました。PMIが前月比5ポイント以上低下したのは、リーマンショック直後の08年10月以来であり、景況感の落ち込みが目立ちました。双方の動きを見る限り、米国の成長ペースは、ピークアウトが濃厚になってきたことがうかがわれます。

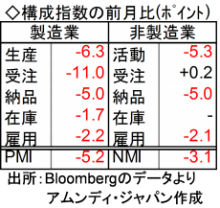

構成指標を見ると、PMIは生産指数が前月比-6.3、新規受注が同-11.0と足元の活動の鈍化が目立ちました。このところの世界的な景気減速を受け、外需が伸び悩んでいることが影響したと見られます。一方、NMIについては、企業活動指数(PMIの生産指数に相当)は同-5.3でしたが、新規受注は同+0.2でした。この結果、NMIはPMIに比べると底堅く、米国経済が減速傾向を鮮明化させつつも、内需主導の拡大を続けていることが示されたと考えています。

年前半で利上げは打ち止め

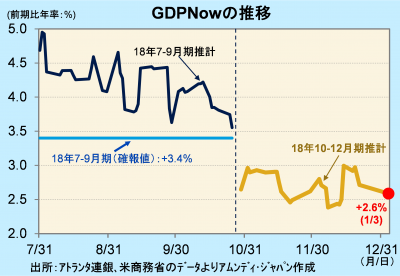

アトランタ連銀発表のGDP Now(各経済指標から経済成長率(前期比年率)を推計)によると、PMIまで織り込んだ段階(1月3日時点)で、18年10-12月期の実質GDP成長率(推計)は前期比年率+2.6%と、減速を示唆しています。アムンディでは、19年の成長ペースについて、年率+2%台半ばを中心に推移すると予想しています。

今後の金融政策に対して市場が神経質になっています。足元で、景気減速を示す指標が増える中で、コンスタントな利上げ継続は、景気にとってマイナスという見方が増えているためです。パウエルFRB(米連邦準備理事会)議長も柔軟な対応を示唆する発言を強いられています。アムンディでは、米国の景気減速はほぼ想定通りです。利上げは19年前半で打ち止め、FF金利誘導水準が3%を超える公算は小さいと見ています。2回・0.5%がメインですが、足元の状況を見るにつけ、やや流動的に見ています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会