11月の米国景況感指標について~今後の米国景気、金融政策の展望

- PMI、NMI共に前月比小幅上昇でした。高水準で上下しており、活発な企業活動が持続しています。

- 生産、新規受注指数が好調な一方、非製造業の雇用指数が低下、雇用の増勢が鈍化したと見られます。

- 米国経済は好調ながら、成長率は18年半ばがピークで、+2~3%のペースに落ち着くと見られます。

引き続き高水準

ISM(全米供給管理協会)は、11月の製造業PMI、非製造業NMIをそれぞれ3、6日に発表しました。PMIは前月比+1.6の59.3、NMIは同+0.4の60.7でした。両指数は、17年8月以降、16ヵ月連続で50台後半以上で推移しています。これは歴代2位の記録(1位は03年10月~05年3月の18ヵ月)であり、活発な企業活動が持続している様子が見られます。

PMI、NMIの構成指標の動きで、納品指数が双方低下したのは前月と逆でした。ただし、在庫状況は企業の売上や出荷との相対比較では依然として改善が続いています。したがって、納品指数低下は短期的な動きであり、基本的に高水準が続くと見込まれます。生産(非製造業は活動)指数、新規受注指数はいずれも上昇しました。足元の企業活動の活況さが分かります。一方、雇用指数は非製造業が前月比低下しており、11月は雇用の増勢がやや鈍化した可能性が示唆されます。

大方の予想通り減速方向

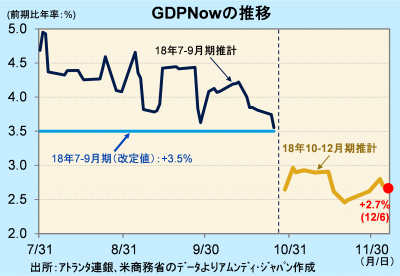

米国経済は引き続き着実な景気拡大がが予想されます。アトランタ連銀発表のGDP Now(各経済指標から経済成長率(前期比年率)を推計)によると、NMIまで織り込んだ段階(12月6日時点)で、18年10-12月期の実質GDP成長率(推計)は前期比年率+2.7%となっています。4-6月期の同+4.2%、7-9月期の同+3.5%に続き、米国景気は減速方向が示唆されています。

米国景気の減速は、アムンディを始め、大方の予想通りの流れです。今後、突発的に景気にネガティブな状況、例えば①インフレ率急上昇などによって利上げが強化される、②リーマンショック時のような何らかの金融危機によって経済活動が停滞する、などにならなければ、米国経済は年率+2~3%の成長ペースに落ち着くと予想されます。金融政策については利上げ打ち止め気運が出ていますが、現時点では19年前半まで3回・0.75%利上げの見方を維持します。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会