南アフリカ経済、金融政策の動向~19年の経済・市場展望

- 実質GDPは前期比年率+2.3%と3期ぶりのプラスでした。在庫投資の回復が全体をけん引しました。

- SARBは19年以降+2%程度の成長率を想定しつつ、そのために構造改革が必要と指摘しています。

- 国際的な信任回復を通じた経済発展、通貨価値の安定に向け、今後の政策判断が問われる局面です。

在庫復元の寄与大きいプラス成長への転換

4 日、南アフリカ(以下、南ア)統計局が発表した18年7-9月期の実質GDP(支出ベース)は、前期比年率+2.3%でした。3期ぶりのプラス成長で、テクニカル・リセッション(景気後退)から抜け出しました。なお、前年同期比は+0.5%でした。

実質GDP成長率に対する寄与度は、内需が+3.2%、外需(輸出-輸入)が-0.9%でした。内需は、個人消費が+1.0%の一方、固定資本投資が-1.0%(3期連続マイナス)と、企業活動が不調です。その中で在庫投資が+2.8%で、内需はまだ脆弱さから脱却し切れていないと見られます。外需は、輸出入共大きく伸びましたが、鉱業製品や自動車の輸出増に対して、機械、土石製品等の輸入増が上回りました。SARB(南ア準備銀行)は、今後の経済成長について、18年こそ+1%未満の成長率にとどまるものの、19年以降は+2%近辺まで回復すると予想しています。ただし、その実現可能性を高めるための構造改革の必要性を、金融政策委員会での声明などで指摘しています。

政策判断が問われる改革への道のり

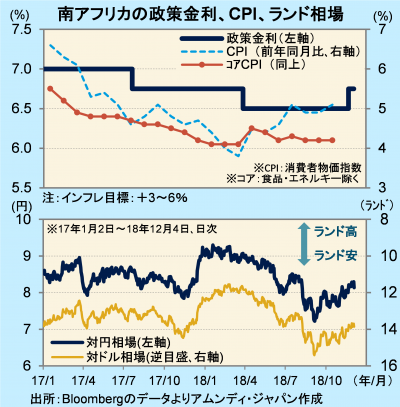

SARBは11月22日の金融政策委員会で、政策金利を0.25%引き上げ、6.75%としました。インフレ率は目標圏内に収まっているものの、ひとまずインフレの抑制と通貨価値の安定を優先した形です。ランド相場は、トルコの混乱が落ち着く中で持ち直しており、2ヵ月半ぶりに1ドル14ランドを割り込んでいます(1ランド8.2円前後)。

ラマポーザ大統領も、南ア経済発展のために構造改革が必要と考えており、SARBの指摘を待ちません。しかし、これまで鉱業生産に依存してきた結果、国内経済の発展が遅れ、貧富の格差が拡大、固定化しつつあるのが現状です。長期的には教育の充実を通じた社会基盤の整備が必要ですが、短期的に景気を上向かせる必要もあり、政策判断には紆余曲折が予想されます。南アが国際的な信任を回復して海外投資を呼び込めるのか、まだ予断を許さない情勢といえるでしょう。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会