ブラジルの18年7-9月期GDP~今後の市場展望

- 実質GDP成長率は前年同期比+1.3%でした。反動増はあるも、内需主導の景気回復が鮮明化しました。

- 通貨レアルの下落と低金利が景気を押し上げ、今後は前年比+2%程度へ加速すると予想されます。

- 政治リスク後退と景気回復、そして先行き対米金利差拡大への期待が通貨、株価に追い風と考えます。

反動増も含め瞬間風速で+3%台回復

11月30日、IBGE(ブラジル地理統計院)が発表した18年7-9月期の実質GDPは、前年同期比+1.3%、前期比年率+3.1%でした。トラック業界の大規模ストで遅れましたが、景気回復が鮮明となりました。

実質GDP成長率に対する寄与度は、内需が+2.7%、外需が-1.4%と内需主導でした。内需は固定資本投資がけん引し、寄与度は+1.3%と内需のほぼ半分を占めました。個人消費も堅調で寄与度は+0.9%でした。一方、ストの影響で滞った輸出と輸入も7-9月期には大きく切り返して増加しました。特に、底堅い内需を背景に輸入の伸びが大きく高まり、外需のマイナス寄与が拡大しました。ブラジル経済は、これまでの低金利とレアルの下落がプラスに働き、19年にかけて前年比+2%程度まで回復が加速すると予想されます。

政治・経済面、対米金利差いずれもが追い風に

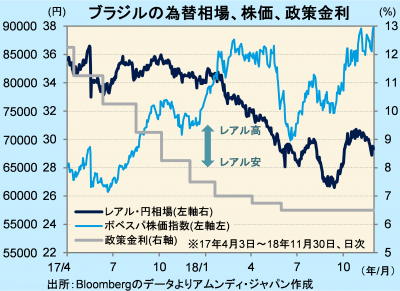

ブラジルの為替・株式市場は景気回復を追い風に、環境が改善しています。レアルは対円で一時26円台まで下落しましたが、現在は29円台に回復し、代表的な株価指数のボベスパ指数は、史上最高値を付けています。政治的なリスクであった大統領・総選挙が終了し、同リスクが後退したことに加え、財政再建路線の継続を訴えるボルソナロ氏が大統領に選出されたことで、政策面でのリスクも後退した形です(まだ実現可能性のリスクは残ります)。

景気回復が鮮明化したことで、投資家にとってはブラジル投資を再考する好機を与えられていると見られます。ボベスパ指数は、史上最高値とはいえ、予想PER(株価収益率=株価÷予想EPS〔1株当たり利益〕、先行き12ヵ月ベース)は約11倍と17年平均の12倍強を下回っており、水準訂正としての上昇傾向が続くと期待されます。一方、レアルについては、米国の利上げの行方がほぼ見えてきたことに対して、19年はブラジルでも景気回復に応じた利上げが予想され、対米金利差拡大への期待から底堅く推移すると予想されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会