中国の18年7-9月期GDPについて

2018/10/19

<投資信託>

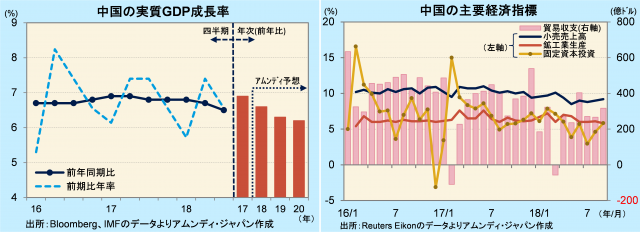

- 実質GDP成長率は前年同期比+6.5%でした。9年半ぶりの低水準です。第二次産業が減速しました。

- 貿易摩擦の影響で外需の減速が懸念されますが、消費、固定資本投資など内需も伸び悩んでいます。

- 当局は積極財政、金融緩和の姿勢を強めますが、年末にかけて下方修正圧力が残ると見ています。

リーマンショック直後以来の低成長

本日、中国国家統計局が発表した18年7-9月期の実質GDP成長率は、前年同期比+6.5%でした。09年1-3月期以来9年半ぶりの低水準です。産業別成長率では第二次産業が同+5.8%と、4-6月期から0.3ポイントの減速となり、全体を押し下げました。

個別の経済指標を見ると(前年同月比の7-9月平均)、小売売上高は+9.0%と2期連続で+10%割れ、鉱工業生産は+6.0%と4-6月平均から0.6ポイント低下、固定資本投資は+4.5%と同0.7ポイント低下となっています。米中貿易摩擦の影響で外需の減速が懸念されていますが、ここまででは内需の減速が主導している形です。

景気対策断行も不透明感残る

中国当局は、景気対策として所得税減税、付加価値税減税、インフラ投資の積極化、金融緩和など、政策を総動員させています。減税は総額5000~6000億元(8~10兆円)、インフラ投資も数千億元が期待されます。金融緩和は4、7、10月と預金準備率を引き下げ(大手銀行は17年末の17%から現在は14.5%)ました。

IMF(国際通貨基金)は、今般の米中貿易摩擦が中国のGDPを1%強押し下げると試算していますが、上記の景気対策と元安効果で、大半はカバーされると見込まれます。ただし、企業の景況感は軟調であり、年末にかけて下方修正圧力が残ると見られ、資本流出の懸念から通貨元の戻りは鈍いと考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会