日銀短観9月調査について~年度下期の企業活動状況は?

- 業況判断DIは、特殊要因もあり全般的に低下しました。ただ、依然好調な景況感は維持されています。

- 企業の想定為替相場は、下期も円高方向で慎重に見ており、足元の円安は企業業績に追い風です。

- 世界景気は底堅く、国内は人手不足から設備投資が堅調で、緩やかな景気拡大が続くと考えます。

自然災害による押し下げ効果も

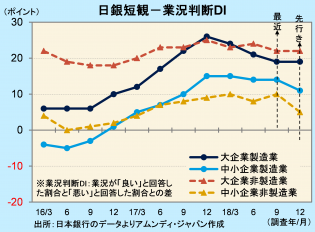

本日、日銀が短観(全国企業短期経済観測調査)の9月調査を発表しました。注目度が高い大企業製造業の業況判断DI(最近)は、前回(6月)調査比-2ポイントの+19でした。低下は3期連続です。非製造業大企業も同-2ポイントの+22でした。ひと頃より勢いが落ちてきた感は否めませんが、2ケタのプラスが続いており、基本的に業況は良好と言えます。7-9月期は、西日本での豪雨、関西への台風21号直撃、北海道胆振東部での大地震など、全国レベルで自然災害が相次ぎ、経済活動が一時停滞する事態になったことが、今回の調査結果に影響したことも否定できないところです。

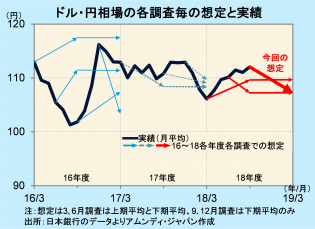

業況判断DI(先行き)については、大企業が横ばいに対して、中堅・中小は低下していますが、足元堅調・先行き慎重の見方は依然から続いていることであり、実際には今後も良好な業況が続くと見込まれます。なお、大企業製造業に対して調査している想定為替レートは、18年度下期は1ドル107.29円と、前回調査の107.26円に対してほぼ横ばいでした。企業はまだ円高方向と慎重に見ていますが、株価に影響を与える大企業の業績という側面からは追い風になる状況と見られます。

景気拡大パターンを踏襲

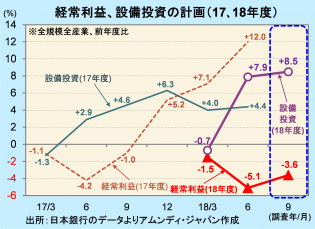

18年度計画(全規模全産業)では、経常利益は前年比-3.6%と、前回調査から上方修正されました。依然としてマイナス圏内にありますが、底堅い景気実態や円安傾向もあり、景気拡大期のパターンに沿って、翌年の6月調査にかけて上方修正が続き、最終的にはプラス圏に転じる公算が大きいと見られます。

また、設備投資は前年比+8.5%と、こちらも、景気拡大期のパターンに沿って前回調査比上方修正されました。生産・営業用設備判断DIは-5と4期連続で同水準ですが、設備不足感が根強いことは変わっていません。雇用人員判断DIが-33と、人手不足が続き、中堅・中小企業ほど深刻さが強いことも、引き続き設備投資を押し上げる要因になると考えます。

18年の世界経済は、前半にやや減速し、アムンディは通年の実質GDP成長率の見通しを若干下方修正しました(7月時点:+3.9%→+3.8%)。ただし、長期的な平均水準(80~17年:+3.5%)を上回る好調な景気局面にあることは変わりません。米国での利上げに加え、米中貿易摩擦の激化など、不安要素がありますが、世界的には依然金融緩和的な状況、米国での積極財政の影響もあり、好調な景気拡大は1~2年程度続くと見込まれます。日本の実質GDP成長率については+1%程度と変わりません。潜在成長率(+1%弱と見られている)をやや上回ると予想しています。景況感は一時期よりも勢いは落ちたものの、年後半にかけて景気は底堅い展開になると考えます。

{kind=link}

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会