FOMC~米長短金利、為替相場の展望

2018/09/27

<投資信託>

- FF金利を2.0-2.25%へ引き上げました。好調な景気と目標前後のインフレ率から方針通りの動きです。

- 経済見通しに大きな変化はありませんでした。利上げは20年頃まで続き、3%強がピークとされています。

- ドル・円相場は、今後の利上げを半ば織り込んでいるものの、日米金利差拡大で当面底堅いと考えます。

予定通り

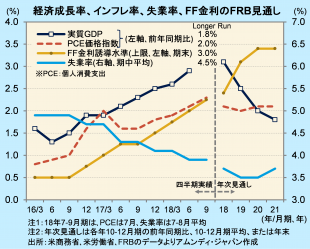

9月25-26日、FOMC(米連邦公開市場委員会)が開かれました。政策金利のFF金利は、誘導水準が0.25%引き上げられ、2.0-2.25%となりました。好調な景気に加え、インフレ率(ここではPCE価格指数)が、コア(食品・エネルギー除く)でも政策目標+2%に届いた(7月時点)ことを受け、今年後半に0.25%×2回の利上げ実施という、FOMCメンバーの想定に沿った政策判断がなされた形です。

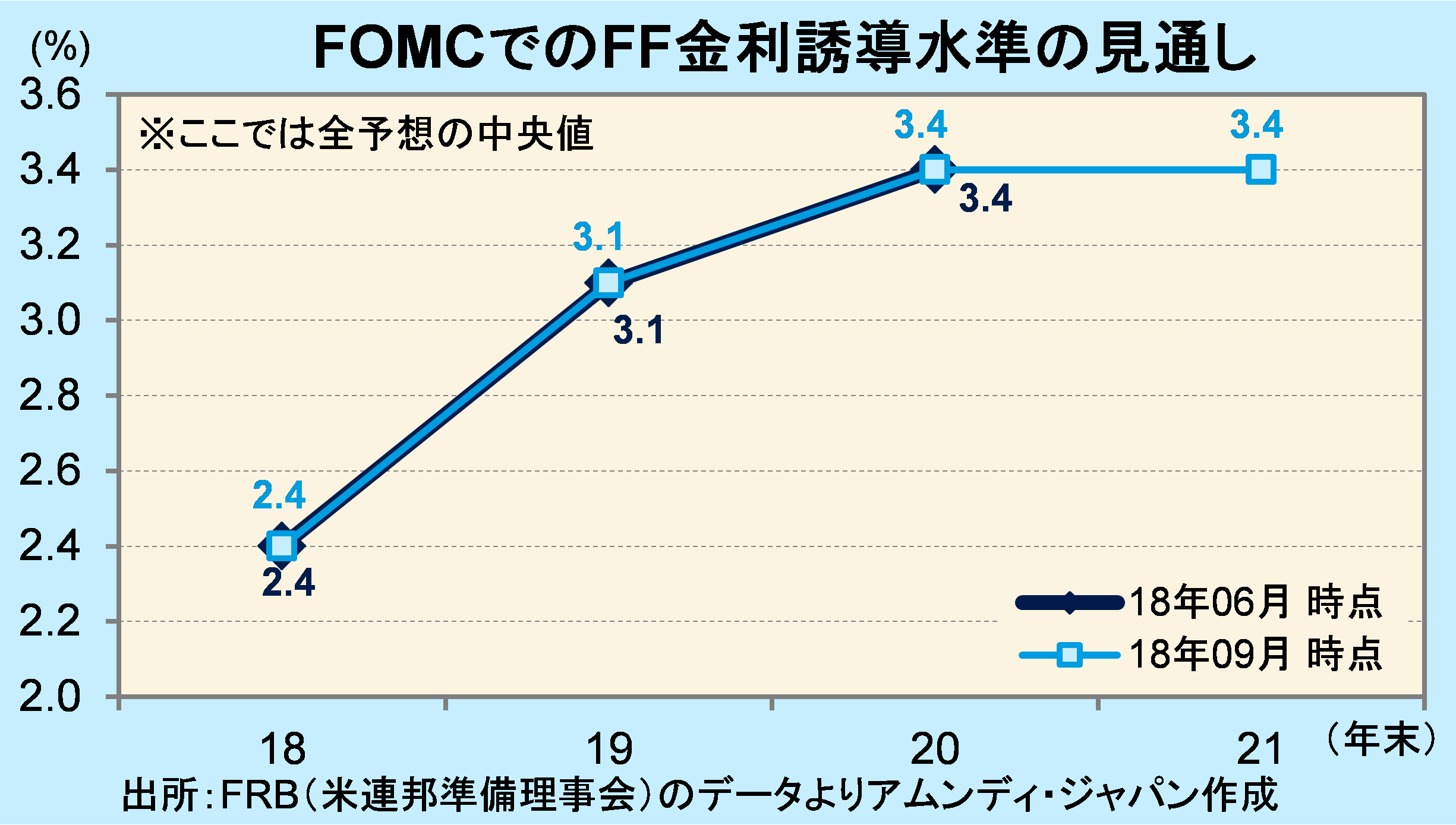

FOMCメンバーの経済見通し(3、6、9、12月発表)によると、18年は、実質GDP成長率が6月時点の+2.8%から+3.1%へ上方修正され、インフレ率については横ばいで+2.1%でした。全体的に目立った変化はありませんでした。FF金利誘導水準の想定も、右下図のとおり6月時点と同じでした。利上げは年内は1回0.25%、19年は3回0.75%、20年は1回0.25%となり、今回新たに加わった21年は横ばいで、3.25-3.5%が着地点になるという想定です。利上げに伴い、19年以降は景気が減速しますが、19~21年平均で+2.1%と、ほぼ潜在成長率並みの景気拡大が想定されています。

3%台前半で長短フラット化

想定通り利上げが実施された場合、米金利は、長期は今後の利上げをほぼ織り込み、横ばいと見られる一方、中短期は利上げに応じて上昇し、来年末頃には3%台前半でほぼフラット化(長期から短期までほぼ同水準)すると見込まれます。ドル・円相場も、今後の利上げを半ば織り込んでいると見られ、上昇余地は大きくないと思われますが、当面は日米金利差の拡大が続くため、底堅く推移すると見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会