ECB理事会について~今後の金融政策とユーロ相場の展望

- 政策金利、APP共に前回から据え置かれました。少なくとも19年夏まで低金利維持も変わりません。

- 実質GDP成長率、インフレ率見通しは、小幅ながら下方修正され、慎重な政策スタンスが見込まれます。

- 順調な景気拡大方向に変化なく、ユーロは年末頃にも、利上げ観測などで底堅さを増すと考えます。

貿易摩擦でやや慎重化

ECB(欧州中央銀行)は13日、定例理事会を開きました。政策金利、資産購入プログラム(APP)は据え置きでした。APPによる月間の債券純購入額は、今月まで300億ユーロ、年内150億ユーロで終了、その後は当面残高が維持されます。政策金利は、少なくとも19年夏までは現行水準を維持する方針です。

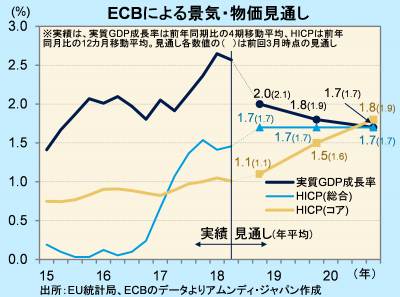

今回は、ECBスタッフの景気・物価見通しが発表されました。前回(6月)からの変化を見ると、実質GDP成長率は、18、19年が0.1ポイント下方修正、20年は据え置きでした。また、HICP(統合消費者物価指数)は、総合は18~20年すべてが据え置かれた一方、コアは18年が据え置き、19、20年は0.1ポイント下方修正でした。順調な景気拡大方向は基本的には変わらないものの、ECBは貿易摩擦激化による外需減退が影響すると見ています。ECBは、低位な基調的インフレ率から、早期の金融政策正常化には慎重ですが、そのスタンスが、今後も継続される確度がより高まったと見られます。

米国との金融政策の位置関係に注目

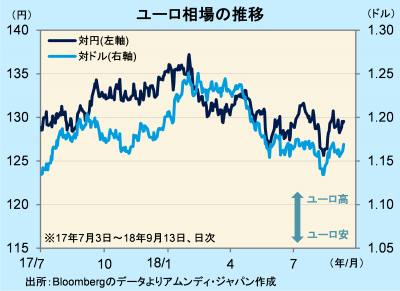

ユーロ相場は、順調な景気拡大に対して、低位なインフレ率が続いていることで金利上昇期待が盛り上がらず、米利上げで対米金利差が拡大したことから頭の重い展開です。イタリアの財政問題など、内政的な懸念材料も、ある程度のユーロ安要因になっていると見られます。

ユーロ相場は、底堅さを増してくると見ています。米国が来年には利上げ打ち止めの議論が出始める可能性があるのに対し、ユーロ圏は、年末頃には利上げ時期をめぐる議論が徐々に盛り上がってくると見込まれます。期待も含め、米国との金融政策の位置関係が変化してくること、すなわち、対米金利差の拡大が止まり、縮小に転じる期待が生じることが、ユーロ高要因になってくると考えます。今後も経済情勢によって位置関係が変化し、ユーロの変動要因になりますが、年末に向け次第にユーロは底堅さを増してくると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会