トルコ18年4-6月期GDP~政治・市場混乱の影響は?

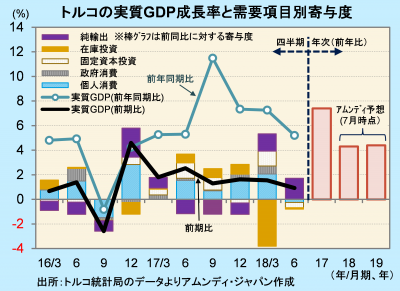

- 実質GDP成長率は前年同期比+5.2%と高水準でしたが、前期比では経済活動の停滞が見られます。

- 7-9月期以降はさらに減速すると懸念されます。雇用環境が弱いほか、景況感指標も低迷しています。

- 今後の金融政策次第では景気、通貨が落ち着く可能性もありますが、政治介入への懸念が深刻です。

内需停滞が鮮明

10日、トルコ統計局が発表した18年4-6月期の実質GDPは、前年同期比+5.2%でした。1-3月期の同+7.3%から減速しました。クーデター未遂の混乱で景気が減速した16年後半の反動で、17年後半が高成長となった特殊要因が剥落しました。トルコの潜在成長率は+4-5%とみられ、前年比では依然として高めの成長ペースを維持しています。

一方、前期比では、経済活動の停滞が見られます。実質GDP成長率は+0.9%と、1-3月期の同+1.6%から減速もプラスを維持しました。しかし、個人消費が同-0.4%と、クーデター未遂事件が影響した16年7-9月期以来のマイナスでした。また、固定資本投資が同-1.4%、輸入が同-4.8%と、内需全般に停滞が見られ、それが輸入減少を引き起こし、外需(輸出-輸入)を押し上げました(輸入はGDPのマイナス項目なので、輸入減少はGDPに対してプラスに寄与します)。実質GDP成長率への寄与度は内需全体が-0.8%、外需が+1.7%でした。

5月の失業率が10.6%と3ヵ月連続上昇、8月の製造業PMI(購買担当者景気指数)が46.4と5ヵ月連続の50割れ、8月の経済信頼感指数が96.3と約3年ぶりの100割れと、各種経済指標は7-9月期以降もさらに景気が減速することを示唆しています。アムンディでは、年後半の成長率低下で、18年は+4%台の成長率にとどまると予想しています。

適切なインフレ対策を打ち出せるかがカギ

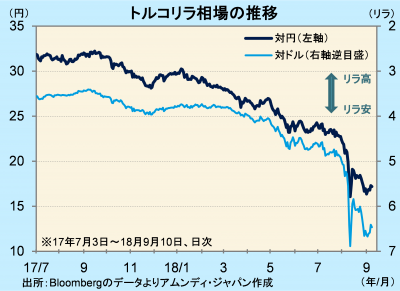

エルドアン大統領が「金利を下げればインフレ率が下がる」という、特異な金利・物価観を有し、しかも、大統領の強権体質が強まる中、有効なインフレ対策が打てず、通貨リラが急落、依然として不安定な状態です。通貨安でインフレ率が急上昇(8月のCPI〔消費者物価指数〕は前年同月比+17.9%)し、国民生活が圧迫されていると見られます。

思い切った利上げなど、経済学的に原則とされているインフレ対策を打つことができれば景気、通貨は落ち着くことも期待できますが、今後も特異な金利・物価観に基づいた、金融政策への事実上の政治介入が続くようならば、通貨、経済の混乱収束は覚束ないと懸念されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会