8月の米国景況感指標について

- PMI、NMIは共に大きく上昇しました。生産、新規受注など実際の活動を反映した指数が堅調でした。

- 7-9月期の米国景気は、4-6月期対比では減速する公算が依然大きいものの、高成長が続きそうです。

- 成長ペースは年率+2%台へ収れんしていくと見られますが、高成長が続くリスクには要注意です。

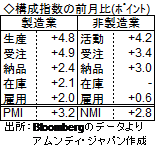

すべての構成指数が上昇

ISM(全米供給管理協会)は8月の製造業PMIを4日に、非製造業NMIを6日に発表しました。PMIは前月比+3.2の61.3、NMIは同+2.8の58.5と、共に大きく切り返し、上昇しました。PMIが61を超えたのは04年5月以来14年3ヵ月ぶりです。

PMI、NMI共にすべての構成指数が上昇し、プラスに寄与しましたが、中でも生産指数(NMIは事業活動指数)、新規受注指数といった、実際の企業活動を反映した指数が堅調でした。製造業における納品指数、在庫指数の上昇は、モノの流れが活発化しているため、企業が積極的に生産し、意図的に在庫を積み上げたためと見られます。また、非製造業における納品指数の上昇は、各種サービスの需給がひっ迫(待ち時間が長くなるなど)を表わしています。なお、雇用指数は非製造業が小幅上昇でした。雇用環境は依然良好な状態が、前月とそれほど変わらず続いていることが示されています。

予想外に高成長が続くリスクも

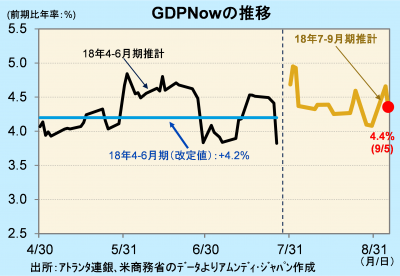

アトランタ連銀発表のGDP Now(各経済指標から経済成長率(前期比年率)を推計)によると、PMIまで織り込んだ段階(9月5日時点)で、7-9月期の実質GDP成長率(推計)は前期比年率+4.4%です。7月末以降に発表された経済指標は概して好調で、GDP Nowは一貫して+4%以上の成長率予想を維持しました。

米国景気は、減税効果が次第に一巡してくることや、貿易制裁が企業活動を抑える等の影響を考慮すると、成長ペースは今後+2%台へと減速していくと見込まれます。ただし、7-9月期については4-6月期からやや減速しつつも+4%程度の高めの成長が維持される公算が大きいと考えます。今後のリスクとしては、貿易制裁の影響が拡大することが挙げられますが、高めの成長が続くことで、インフレ圧力が予想外に高まり、金融引き締めが強化される気運が高まることも考慮に入れることが必要かと考えます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会