ユーロ圏の8月物価・7月雇用情勢

2018/09/03

<投資信託>

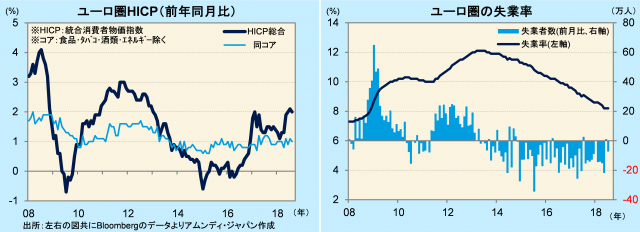

- 8月HICPは前年同月比+2.0%でした。原油高の影響が残り、コアは同+1.0%と低位安定です。

- 7月失業率は8.2%と08年11月以来の低水準です。ギリシャが約7年ぶりに20%を割り込みました。

- 金融政策は慎重ながら正常化の方向で、米金融政策との兼ね合いからユーロは底堅いと考えます。

インフレ加速の兆候未だ見られず、雇用は周辺国も底上げ

8月31日、Eurostat(EU統計局)が発表した8月のHICP(速報)は、総合が前年同月比+2.0%、コアは同+1.0%でした。いずれも前月比-0.1ポイントです。エネルギーが同+9.2%と原油高の影響が残り、コア指数は財が同+0.3%など、実態は低位安定が続いています。

また、同日発表された7月の失業率は8.2%、08年11月以来約10年ぶりの低水準です。ギリシャが5月時点で19.5%と、11年9月以来約7年ぶりに20%を割り込みました。このほか、イタリア(10.4%)、スペイン(15.1%)もそれぞれ約6年ぶり、約10年ぶりの低水準となっており、周辺国の雇用環境も着実に底上げされてきています。ドイツは3.4%、過去最低で前月比横ばいでした。

米・ユーロの金融政策スタンスが近付く方向性

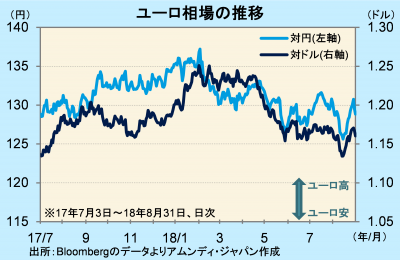

ユーロ相場は、トルコ情勢の悪化を受け、対ドルでは8月半ばに1ユーロ1.13ドル台近辺まで下落しました。その後、買い戻されて、一時1.17ドル近辺まで上昇しましたが、イタリアの財政政策への懸念などから、やや神経質な動きとなっています。

好調な景気を背景に、基本的に金融政策正常化の方向性は変わっていません。これまでのユーロ安・ドル高の要因となってきた米金利上昇の影響も、今後の利上げを含めて織り込み済みの感があり、ユーロは政治要因を除けば底堅くなっていると見られます。年末に向けて、金融政策正常化がより具体的に見えてくるのと同時に、米国で利上げ打ち止めの気運が出てくる可能性があることを考慮すると、主に対ドルで、ユーロは底堅さを増すと考えます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会