18年4-6月期GDP1次速報について(日本)

2018/08/10

<投資信託>

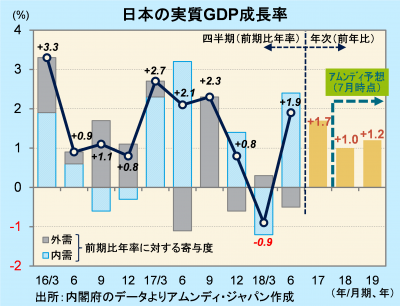

- 実質GDP成長率は前期比年率+1.9%でした。マイナスとなった1-3月期の反動を考慮しても堅調です。

- 所得環境改善を背景に個人消費が好調なほか、人手不足対策のための設備投資が堅調と見られます。

- インフレ率が上向かない中、現在の金融緩和政策が早期に出口に向かう可能性は低いと考えます。

+1%程度の成長ペース変わらず

本日、内閣府が発表した18年4-6月期の実質GDP成長率は前期比年率+1.9%でした。マイナスに落ち込んだ1-3月期からの反動もあり、成長率は高めでしたが、それを考慮に入れても堅調な内容であったと見られます。

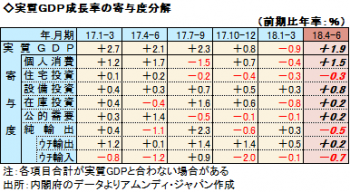

個人消費と設備投資が好調です。雇用者所得(名目)が前年同期比+4.3%と、94年4-6月期以来28年ぶりの高水準となり、雇用・所得環境の改善が効いているのは明らかです。設備投資は、人手不足への対策としての省力化投資を中心に、増勢が定着しており、そこに1-3月期の反動が加わったと見られます。輸入増加を背景に純輸出が2四半期ぶりにマイナス寄与となりましたが、内需が堅調なことの裏返しと見られます。

当面の懸念事項としては豪雨被害や猛暑の個人消費への影響、米中貿易摩擦の余波などが挙げられます。前者は、7-9月期の伸びがやや落ちると見られ、実質GDP全体でも減速が予想されます。一方、後者は、中国経済の減速という点で全体としてはマイナスの影響が懸念されるものの、生産の内製化などのプラス面も考えられるため、一概に好悪の判断が下しにくいです。いずれにしても、年率+1%程度の成長ペースが大きく損なわれる公算は小さいと考えます。

市場は引き続き米金融政策の影響大

一方、インフレ率が高まる様子はありません。個人消費支出デフレータは前年同期比+0.3%と、1-3月期の同+0.7%から鈍化しました。こうした中、現行の金融緩和政策が早期に出口に向かう可能性は低く、市場は引き続き、米国での利上げの影響を受けやすいと考えます。基本的には日米金利差拡大が続き、ドルは円に対して底堅い展開が見込まれます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会