メキシコの金融政策~中銀の今後のスタンス、ペソ相場の展望

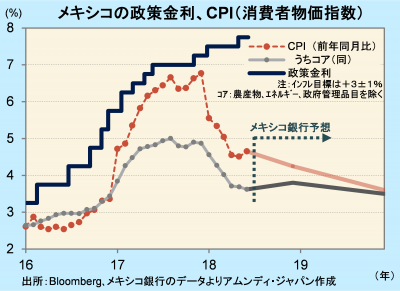

- 政策金利は7.75%で据え置きでした。足元の景気回復一服、インフレ鈍化が考慮されたと見られます。

- 原油高等を考慮しても、インフレ率は緩やかに低下すると予想されており、金利はピーク感があります。

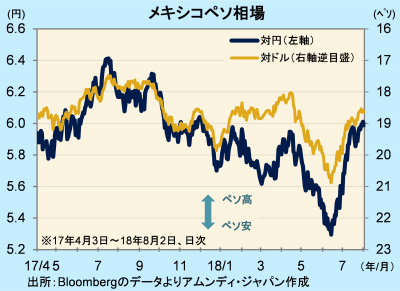

- 通貨ペソは選挙イベント通過、NAFTA再交渉順調などの理由で持ち直し、当面は底堅いと見ています。

米国追随に変化も?

メキシコ銀行(以下、中銀)は2日、定例理事会を開き、政策金利の翌日物金利を7.75%に据え置きました。米国の金融政策に半ば追随する姿勢を続けており、今回は、国内景気の状況にも配慮した形となりました。

6月のCPIは前年同月比+4.65%と、6ヵ月ぶりに前月を上回りました。原油高の影響もあり、ノンコア(農産物、エネルギー、政府管理品目)が同+7.79%と高まった(5月は同+6.99%)ことが影響しました。一方、コアは同+3.62%と低下が続いています。中銀はノンコアの動きを考慮して、今後のインフレ見通しについてはやや上方修正気味に見ていますが、19年にかけてインフレ目標の範囲内に落ち着くという見方を変えていません。米国は9月にも利上げする公算が大きく、基本的には追随する方向と見られますが、インフレ率低下方向が続いた場合はそうならないケースも考えられます。

売られ過ぎからの揺り戻しはひとまず一巡

ペソ相場は、米金利上昇によって新興国通貨全般が厳しい環境に置かれていることに加え、大統領選挙前の政治的な不透明感、NAFTA(北米自由貿易協定)再交渉に対する不安感などから5~6月にペソ安が進行しました。しかし、7月1日に選挙が終了し、当面の政治リスクが後退したこと、NAFTA再交渉の決着が近付いたとの見方が優勢になってきたことを背景に、大きく反発しました。

5~6月のペソ下落は、上記のとおり市場心理の悪化を背景にしたものであり、経済実態を反映した動きとはいいにくく、売られ過ぎの揺り戻しが起きたものと考えられます。また、6月に1ドル20ペソを上回っていた時期を除くと、過去1年はおおむね18~20ペソのレンジ相場を形成しており、足元の18.6ペソはレンジの中頃に相当します。金融政策が利上げスタンスから据え置き方向になりつつあることもあり、当面は底堅く推移すると同時に、おおむねレンジ相場の中で上下する展開に戻ったと見られます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会