ユーロ圏18年4-6月期GDP速報~金融政策・市場への示唆

2018/08/01

<投資信託>

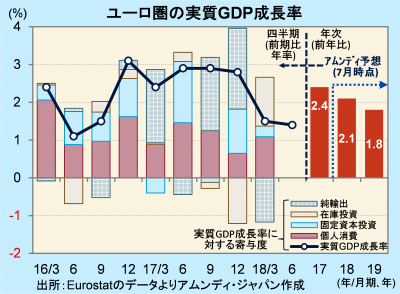

- 実質GDP成長率は前期比年率+1.4%と減速が続きました。内・外需共にさえない展開でした。

- 減速は、好調であった17年に対する景気の踊り場と見られ、年後半に向けて持ち直すと見込まれます。

- 消費主導の景気拡大で金融政策正常化の気運が次第に拡大し、ユーロに追い風になると考えます。

個人消費主導で年後半には持ち直しへ

7月31日、Eurostat(EU統計局)が発表した18年4-6月期の実質GDP速報によると、実質GDP成長率は前期比年率+1.4%でした。1-3月期の同+1.5%に続き、17年に比べると低い成長で、かつ小幅ながら減速が続きました。

GDPの内訳は未公表ですが、関連する経済指標を見ると、小売売上高は4-5月平均が1-3月平均比年率+1.5%、鉱工業生産は、同じベースの比較で-0.6%とまちまちの動き。貿易収支は、黒字がやや縮小する方向です。個人消費が比較的底堅い動きをしていますが、これといったけん引役が見当たらない中で、内需、外需共に今一つさえない展開です。

ただし、+1%台半ばの成長ペースは、ユーロ圏の潜在成長率並みであり、特段景気が悪いというわけではありません。不透明要因である米国発の貿易摩擦は、少なくともユーロ圏については、今のところ大きな減速要因にはなりにくいとみられます。雇用・所得環境の改善を背景にした個人消費の拡大で、年後半には再び+2%内外の成長ペースへ持ち直すと予想しています。

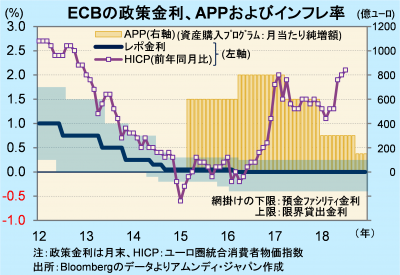

金融政策は現行スタンス継続、利上げは19年後半以降

上記のとおり、足元の景気拡大ペースは、ユーロ圏にとって「巡航速度」の圏内であり、金融政策は現行スタンスから変わる可能性は小さいと考えます。すなわち、APP(資産購入プログラム)は年内で終了、その後は保有残高維持です。政策金利は、今後1年程度は据え置きで、利上げは19年後半以降と見込まれます。

ただし、雇用・所得環境の改善による個人消費主導の景気拡大により、今後、インフレ率は徐々に底上げされ、年をまたぐ辺りでは金融政策正常化が現実味をもって議論されるようになると考えます。金利上昇気運も現在よりは高まっていて、ユーロには次第に追い風になってくると見込んでいます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会