米国の4-6月期GDP統計速報と今後の為替相場

- 実質GDPは前期比年率+4.1%と高水準、個人消費、輸出、設備投資などがプラスに寄与しました。

- 当面は政策効果で高めの成長を予想していますが、貿易制裁の効果も徐々に出てくると見込まれます。

- 米国経済への高い信頼感から年内2回の利上げ見通しは変わらず、ドルは当面底堅いと見込まれます。

個人消費が大きくリバウンド

30日、米商務省が発表した18年4-6月期GDP統計速報によると、実質GDPは前期比年率+4.1%でした。+4%台は14年7-9月期以来の高水準です。個人消費が同+4.0%と、1-3月期の同+0.5%から大きく加速し、GDPを大きく押し上げました。また、貿易制裁前の駆け込みも含め、輸出の伸びが高まったことも寄与しました。設備投資は1-3月期の同+11.5%から減速して+7.3%ですが、順調な増加を背景にプラス寄与が続いています。

今回の高い成長率の背景には、個人消費の反動的な増加に支えられたといえ、半期ベースで見ると、17年後半と18年前半は共に前期比年率+2.7%と、潜在的な成長率と言われる+2%程度を上回るペースがコンスタントに続いていると評価できます。18年については、依然低い金利水準と減税政策の経済効果で高めの成長が続くと予想しています。ただし、貿易制裁の影響も今後徐々に出てくると見込まれ、19年は高めの成長ながら勢いはピークアウトしてくると予想しています。

強弱両材料ありドル安圧力は大きくならない

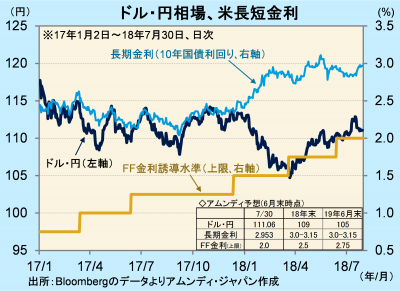

ドル・円相場は、好調な米国経済が素直に評価され、当面は1ドル110円近辺で推移し、今後1年程度では、105~110円での推移を予想しています。足元と比べると円高・ドル安ですが、大きな流れでは、ドルが底堅い印象です。

米国経済への高い信頼感から、年内2回の利上げ実施の可能性が高く、日米金利差拡大が、ドルに優位に働くと見込まれます。一方、日本の金融政策の動向を考慮する必要が出てきました。強力な金融緩和政策に弾力性を持たせつつあり、中長期的には円高要因です。また、年明け後には、米国の利上げ打ち止め時期と水準の議論が台頭し、米国景気のピークアウトが意識されてくると考えられます。貿易制裁の影響の表面化も気になるところです。それでも、上図に示したように、米国経済が大崩れする可能性は現時点では高くないと見ており、ドルは下支えされると考えます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会