南アフリカの18年1-3月期GDP~ランド相場の展望

2018/06/06

<投資信託>

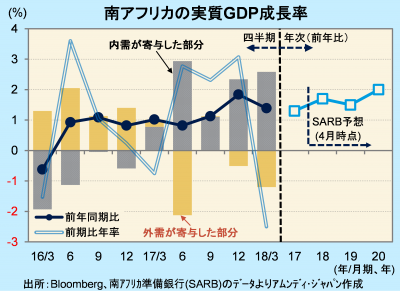

- 18年1-3月期の実質GDP成長率は前期比年率-2.5%、4期ぶりのマイナス成長となりました。

- 主力の鉱業製品の輸出が大きく落ち込みました。年明け後の先進国経済減速も影響したと見られます。

- 新政権の改革で経済効率が向上すれば、インフレ圧力も減退し、通貨ランドは選好されると考えます。

鉱業の落ち込みが主因

5日、南アフリカ統計局が発表した18年1-3月期の実質GDP(支出ベース)は、前期比年率-2.5%、前年同期比+1.4%でした。マイナス成長は4期ぶりです。主な需要項目の動きでは、前期比、前年同期比共に、輸出の伸びの低下が減速の主因です。主力の鉱業製品の輸出が落ち込みました。先進国経済の減速の影響が大きく、4-6月期にはリバウンドする公算が大きいと考えます。

南アフリカ準備銀行(SARB)は、4月に発表した金融政策レビューで、18-20年の実質GDP成長率を、それぞれ+1.7%、+1.5%、+2.0%と予想しています。電力供給不足や、商品市況下落などの影響で、南アフリカ経済は14~16年の3年連続で低迷し、17年後半以降上向きに転じました。今後は、ラマポーザ大統領政権下で、経済効率を高める改革が実施され、徐々に成長性が底上げされると期待されています。

改革の成否がランド相場に影響

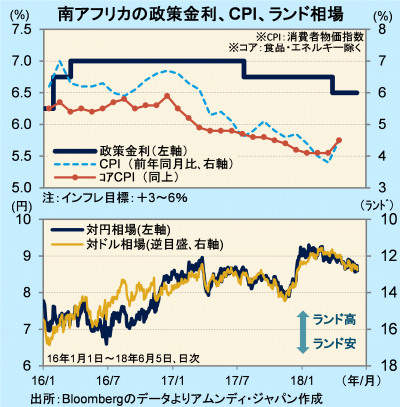

南アフリカの政策金利は、インフレ率の低下を理由に17年7月に7.0%から6.75%へ、さらに18年3月に6.5%へ引き下げられ、現在に至っています。インフレ率はエネルギー価格の上昇を背景に4月は反転上昇しました。インフレ目標の範囲内にはあるものの、さらに上昇傾向が強まれば、利上げに転じる可能性も出てきました。

ランド相場は、ズマ大統領辞任、ラマポーザ大統領就任が好感されて急上昇し、その後は新興国通貨全般が弱含む中でやや下落しています。こうした中、改革の推進によって経済活動が底上げされれば、経済効率の向上でインフレ圧力も抑えられ、ランドが選好される展開になると考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会