ブラジル、利下げ打ち止め~金融政策とレアル相場の展望

2018/05/17

<投資信託>

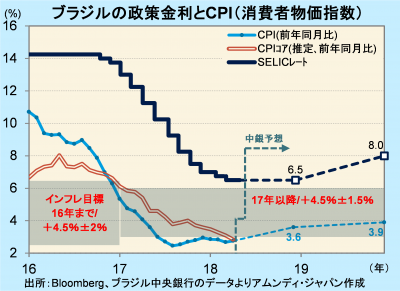

- 政策金利は6.5%で据え置きでした。インフレ率低下も、外部要因による通貨下落が意識されました。

- 中銀は、政策金利の現水準での据え置きを適当としていますが、リスク状況も注視するとしています。

- 新興国通貨には厳しい環境ですが、財政事情の改善はプラス面として留意しておくべきと考えます。

外部要因の変化意識

ブラジル中央銀行(以下、中銀)は15-16日、Copom※を開き、政策金利のSELIC◇金利を6.5%で据え置きました(全会一致)。16年10月から始まった利下げサイクルは12会合連続で打ち止めとなりました。

4月CPIが前年同月比+2.76%とインフレ目標(右図中)を下回り、大方は追加利下げを予想していましたが、通貨レアルの急落が意識され、据え置きが決定されたと見られます。好調な米景気を背景とした米ドル金利上昇から、新興国市場への投資資金流入の先細りが懸念されています。また、一部の中南米諸国が経済・財政的に苦境に陥っていることが、同地域の通貨のイメージを悪くしていることも考えられます。中銀は、今後のインフレ、政策金利見通しを大きく変えておらず、当面は現水準で政策金利を据え置くことが適当としていますが、リスクバランスも注視するとしています。

※Copom(Comitê de Política Monetária):金融政策委員会

◇SELIC(Sistema Especial de Liquidação e Custódia):決済・預託特別システム

ファンダメンタルズの改善に留意を

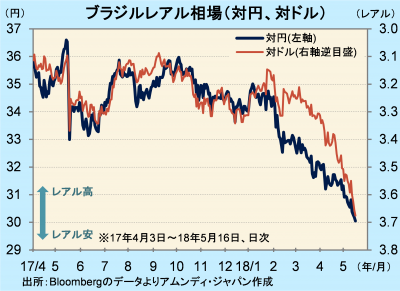

レアル相場は下げ足を速めています。米国の着実な利上げがより確実になったとの見方から、上記のとおり、新興国通貨全般が厳しい環境に置かれています。大方の予想に反する政策金利据え置きにも反応薄でした。

一方、ブラジルの景気が回復していることで、レアル下落の一因とされる厳しい財政状況が改善しています。財政収支対名目GDP比(12ヵ月累計)は、17年12月の-7.8%からさらに改善、18年3月は-7.3%です。低金利が景気を刺激し、18、19年の実質GDP成長率は+2%台が予想され(アムンディによる)、財政収支の改善は続く見通しです。外部要因によるレアル安の歯止めには時間がかかりそうですが、こうしたファンダメンタルズ(基礎的経済条件)改善には目を留めておくべきと考えます。

{kind=link}

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会