18年1-3月期GDP1次速報について(日本)

2018/05/16

<投資信託>

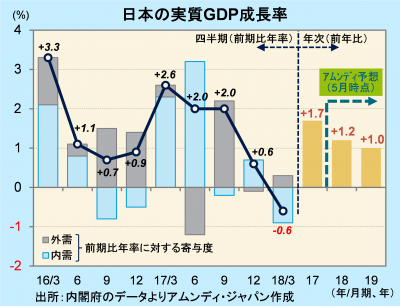

- 実質GDP成長率は前期比年率-0.6%でした。外需が下支えた一方、内需は全般的に不冴えでした。

- 在庫投資減少は先行き景気を下支えし、省力化中心に設備投資も堅調で、減速は一時的と考えます。

- 雇用者所得の伸びが高まっており、個人消費も底堅く、+1%程度の成長ペースを支えると見ています。

先進国全般で年明け後景気拡大一服

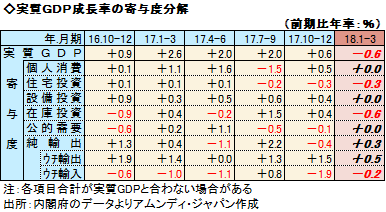

本日、内閣府が発表した18年1-3月期の実質GDP成長率(1次速報)は、前期比年率-0.6%でした。マイナス成長は9期ぶりです。

主な要因は在庫投資の減少で、実質GDP成長率に対する寄与度が-0.6%と、最大のマイナス幅でした。また、建築コスト上昇を背景に住宅投資が不振で、同-0.3%と3期連続のマイナス、同じ理由で設備投資も建設投資中心に伸び悩み、寄与ゼロでした。一方、外需(純輸出、輸出-輸入)は、輸入の伸び鈍化から同+0.3%とプラス転換し、全体を下支えしました。

年明け後は、日・米・ユーロ圏共に景気は振るいませんでした。予想以上に好調だった17年の反動と考えられますが、日本では天候や生鮮食品の高騰も響いたと見られます。ただし、在庫投資の減少は先行きの企業の生産活動を下支えすると見られるほか、設備投資も省力化投資を中心に再び堅調さを取り戻すと考えられ、減速は一時的なものと考えます。

{kind=link}

所得の伸びはデフレ突入直前の水準に

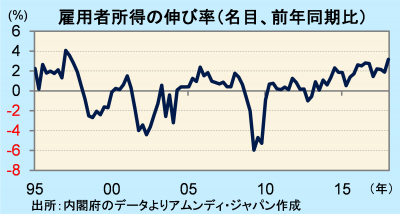

今回は不振であった個人消費も、生鮮食品価格の落ち着きに加え、雇用環境改善を背景に再び回復に向かうと考えます。雇用者所得(名目)の伸び率は、1-3月期は前年同期比+3.2%と、97年4-6月期※以来約21年ぶりの高水準でした。実質も同+2.0%と堅調で、今後の景気回復に寄与し、+1%程度の成長ペースを支えると見ています。

※98年以降、日本が長期のデフレ経済に陥る直前

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会