メキシコの金融政策~今後の物価見通しとペソの展望

2018/04/16

<投資信託>

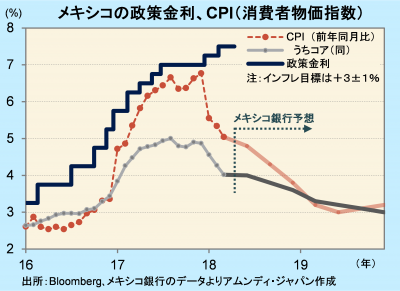

- 政策金利は7.5%で据え置きでした。インフレ率鈍化で追加利上げの可能性は低くなったと見ています。

- NAFTA再交渉、7月総選挙などの政治リスクが残る中、金融政策は当面様子見と想定しています。

- 景気回復とインフレ安定、対米通商リスクの相対的低下から、ペソは下落リスクが縮小したと見ています。

年内にも目標圏内へ

メキシコ銀行(以下、中銀)は、12日の金融政策会合で、政策金利である翌日物金利を7.5%で据え置きました。政策スタンスは、前回会合(2月8日)での声明文で盛り込まれていたインフレ警戒の文言がなくなり、中立スタンスとなりました。追加利上げの可能性はほぼなくなったと見ています。

インフレ率の低下が続いています。3月CPIは、総合が前年同月比+5.04%、コア(農産物・エネルギー・政府管理品目を除く)は同+4.02%と、今年に入って急速に低下しています。中銀の四半期レポート(2月28日発表)によると、CPIは上昇鈍化が続き、総合は年内にインフレ目標(+3±1%)の上限を割り込むと予想されています。中銀は、インフレ率を目標圏内に誘導するのに、現行の金利水準は適当と評価しています。本来なら「次の手」は利下げということになりますが、NAFTA(北米自由貿易協定)再交渉や7月に控える大統領・議会選挙といった政治リスクを考慮し、当面は様子見を続けると想定しています。

景気回復+インフレ安定はプラス要因

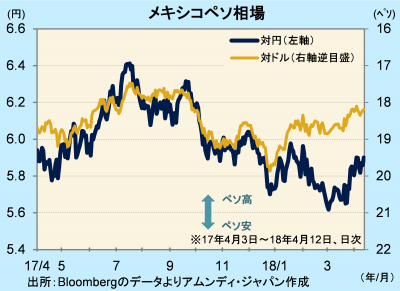

ペソ相場は、NAFTA再交渉の難航や米利上げの影響で、17年末頃までは対ドルで下落傾向となっていましたが、ここにきて強含みで推移しており、対円でもドル・円相場が落ち着くにつれ持ち直してきています。

上記に挙げた政治リスクは、深刻な追加のリスクが発生しない限り、市場ではほぼ織り込まれていると見られます。景気回復はごく緩やかですが、内需主導の底堅さを見せるなかで、景気回復+インフレ安定という、追い風が吹きやすい環境になっていると考えられます。主要新興国の中では相対的に堅調であったため、一時的に反動で売られる局面もあり得ますが、中期的には底堅い展開になると見ています。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会