トルコの17年10-12月期GDP~好調な景気とトルコリラの関係は?

2018/03/30

<投資信託>

- 実質GDP成長率は前年同期比+7.3%、特殊要因剥落後も高い成長を維持し、景気は好調です。

- 個人消費と固定資本投資が堅調です。内需増大から輸入が急増し、外需は大幅マイナス寄与でした。

- 不安定な対外関係に足を引っ張られ、通貨リラは景気は好調でも神経質な展開を余儀なくされそうです。

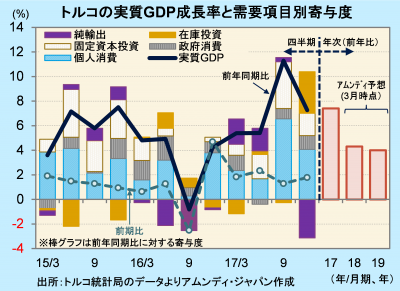

特殊要因も含め高成長維持

29日、トルコ統計局が発表した17年10-12月期の実質GDP成長率は、前年同期比+7.3%でした。クーデター未遂事件(16年7月)で落ち込んだ経済活動の反動による、7-9月期の2ケタ成長からは減速したものの、高い成長率を維持しました。

個人・政府消費、固定資本投資が堅調で、これらの寄与度は合計で+7.0%に達しました。一方、輸入が前年同期比+22.7%と、輸出の同+9.3%を大幅に上回り、外需(純輸出、輸出-輸入)寄与度は-3.1%でした。これに対し、在庫投資が同+3.4%の大幅プラス寄与となり、両者で相殺された形となりました。17年の実質GDP成長率は前年比+7.4%の高水準でした。ただし、前年の一時的な減速の反動が含まれ、16、17年平均では年率+5.3%です。アムンディは、金融引き締めスタンスから高成長は続かず、18、19年は+4%台の成長率を予想しています。

早期解決困難な懸案が足かせ

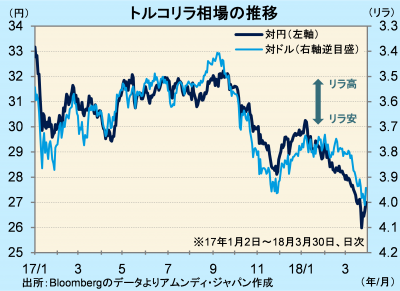

リラ相場は、金融政策に対する政権の干渉が和らいだこともあり、年初にかけて持ち直していました。しかし、相変わらず不安定な対外関係が足を引っ張り、さらに2月以降の世界的な資本市場の混乱による新興国通貨の下落も加わったため、厳しい展開です。

不安定な対外関係は主に、①シリアのアサド政権との対立激化で軍事的緊張が高まっていること、②EU(欧州連合)との首脳会談が不調に終わったこと、③対米関係では鉄鋼、アルミニウムへの関税強化の対象国となりギクシャクしていること、などが挙げられます。いずれも早期に解決する問題ではなく、景気が好調なのにもかかわらず、リラには逆風となっています。当面は、これらの政治・地政学リスクが足かせとなり、神経質な相場展開を余儀なくされそうです。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会