ユーロ圏の2月物価・1月雇用情勢

2018/03/02

<投資信託>

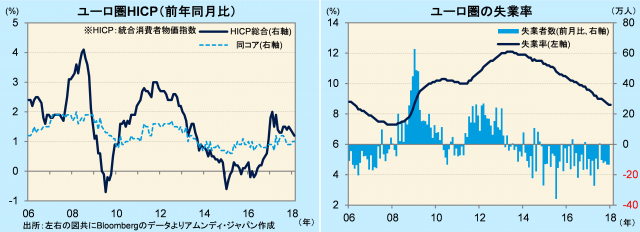

- 1月の失業率は8.6%と約9年ぶりの低水準です。中心国は横ばい、周辺国で低下が目立ちました。

- 2月のHICPは前年同月比+1.2%でした。コア指数の同+1.0%と共にやや低位での安定が続きます。

- ECBは早期の金融政策正常化には慎重です。一方、好調な景気が続き、ユーロを下支えしそうです。

雇用改善と低インフレの並存続く

2月28日、Eurostat(EU統計局)が発表した2月のHICPは、総合が前年同月比+1.2%と2カ月連続低下、コア指数は同+1.0%と前月比同水準でした。ECB(欧州中央銀行)が掲げるインフレ目標(+2%弱)を依然下回り、やや低位での安定が続きます。コア品目が底堅かった一方、食品・酒類・タバコ、エネルギーが鈍化しました。

また、3月1日に発表された1月の失業率は8.6%でした。08年12月(8.3%)以来の低水準です。中心国がほぼ横ばいとなった一方、周辺国で低下が目立ちました。雇用の需給改善が続き、中長期的にはインフレ押し上げ要因といえます。ただし、現時点では良好な雇用環境と低インフレの並存が続き、早期の金融政策正常化は予想しにくい環境と言えます。ECBとしても、インフレ率の目標達成をより確実にするため、現行の強力な金融緩和を維持する必要があるとのスタンスです。

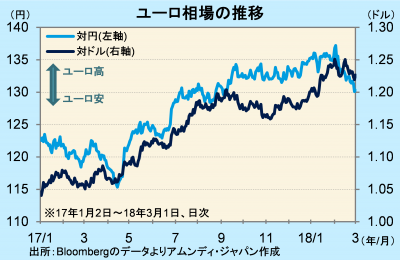

インフレなき好景気が通貨の信認高める

緩和継続を旨とする金融政策は、対米比較という点では必ずしもユーロにはプラスとは言えません。しかし、「インフレなき好景気」は、最も良い形の好景気ともいえ、ユーロに対する市場参加者の信認は高いと思われます。なお、好調な景気を背景にして、堅実に金融政策正常化が進められるならば、ユーロは下支えされると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会