米国の17年10-12月期GDP改定~景気と金融政策と市場の関係は?

2018/03/01

<投資信託>

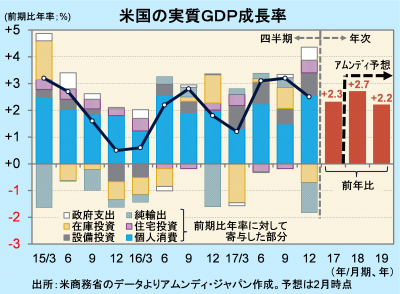

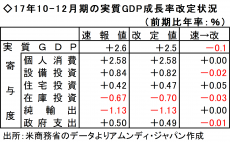

- 実質GDP成長率は、速報比-0.1ポイントの前期比年率+2.5%でした。大きな変化はありません。

- 米国景気は好調ですが、今後の金融政策をめぐる市場の不安感の解消にはやや時間を要しそうです。

- 18年は+2%台後半の成長が予想され、日米金利差拡大に伴う円安余地はまだあると思われます。

好循環維持

2月28日、米商務省が発表した17年10-12月期の実質GDP成長率(改定値)は前期比年率+2.5%と、速報比0.1ポイント下方修正されました。全体的に大きな変化はなく、在庫投資の減少が、7-9月期に対して成長率を押し下げた形で、内需は堅調です。

米国景気は、良好な雇用環境を背景に個人消費が堅調なこと、世界同時的な景気拡大による貿易拡大で、企業活動が活発化していることなど、経済の好循環が実現しています。18年は、金融政策の正常化(利上げと準備銀行の総資産圧縮)によって景気の過熱が抑えらる一方、好循環は維持され+2%台後半の成長が見込まれます。

織り込みが進めば円安余地も

こうした中、米国では長期金利が上昇し、10年国債利回りは、13年末以来の3%台まであと一歩の水準まで上昇しています。一方、年初から円高・ドル安が進行し、昨年末の1ドル112円台から2月28日時点では106円台となっています。

日米金利差の拡大にもかかわらず、円高・ドル安が進行している理由は、米国景気の好調さが、金融当局の引き締め強化を連想させ、景気への不安感につながっているためと見られます。パウエルFRB※議長の就任後初の議会証言(2月27日)で、タカ派◇的な発言が強調され、市場の不安をかき立てたことは象徴的です。ただし、市場は年4回(現在の市場コンセンサスは年3回)の利上げを織り込み始めています。市場が落ち着くには今少し時間を要するものの、織り込みが進めば、金利上昇に対する市場の不安は後退し、日米金利差拡大に伴う円安余地が出てくるのではないかと思われます。

※米連邦準備理事会

◇物価安定重視で引き締め気味の政策を指向する立場。一方、雇用最大化重視で緩和気味の政策を指向する立場をハト派という

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会