ユーロ圏の12月雇用・1月物価について

2018/02/05

<投資信託>

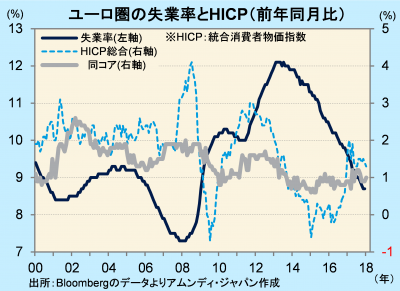

- 12月の失業率は8.7%と前月比横ばいでした。中心国が低下し、失業者も順調に減少しています。

- 失業率低下がインフレ率を押し上げる方向ですが、足元は「インフレなき好景気」が続いています。

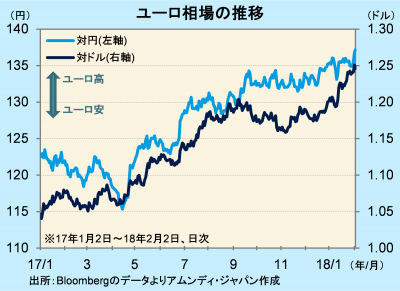

- 好調なユーロ圏経済への高評価にドル安傾向もあいまって、ユーロは当面底堅く推移しそうです。

続く「インフレなき好景気」

1月31日、Eurostat(EU統計局)が発表した12月の失業率(速報)は、前月比横ばいの8.7%でした。09年1月(8.7%)以来の低水準です。ドイツが3.6%で過去最低を更新、フランス、イタリア、スペインなど中心国の低下が目立ちました。

また、1月のHICP(速報)は、総合が前年同月比+1.3%、コアが同+1.0%でした。コアは4カ月ぶりの+1%台乗せです。ユーロ高でエネルギーの伸び率が鈍化し、総合は前月比0.1ポイント低下しました。一方、コアは工業製品が底堅く推移し、前月比0.1ポイント上昇しました。依然としてECB(欧州中央銀行)が掲げるインフレ目標(+2%弱)を下回る低位です。雇用環境改善が徐々にインフレ率を押し上げる方向性と見られますが、足元は好景気と低インフレの並存が続いており、性急な金融政策の正常化は予想しにくい環境と言えます。

好調経済+ドル安傾向がユーロ押し上げ

インフレ高進のない景気拡大は、最も良い形での好景気ともいえ、ユーロへの市場参加者の信認は高いと思われます。積極財政と金融政策正常化があいまって、強い金利上昇期待が生じ、債券への投資資金が後退する中で、需給要因でドル安が起こっていると見られるのとは様相が異なります。

こうした中、実質政策金利は-1.3%と引き続き大幅なマイナス(0%〔レポ金利〕-1.3%〔HICP総合〕)で、米国以上に強い景気刺激的な状態です。これが先行き、ユーロ圏の景気を加速させる可能性は否定できず、その場合は、金融政策正常化の議論を高めることにつながるでしょう。その際は、さらにユーロを押し上げる方向に働くと思われます。これは、最初の利上げが近付いた局面でのドル上昇と同じ論理と言えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会