トルコの17年7-9月期GDP~リラ反発の条件は?

2017/12/12

<投資信託>

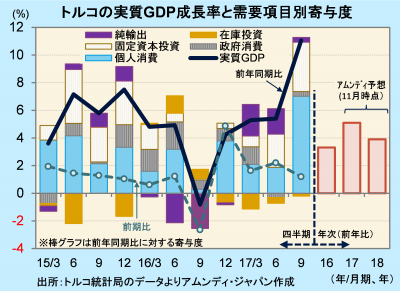

- 実質GDP成長率は前年同期比+11.06%、クーデター未遂で落ち込んだ前年同期の反動が出ました。

- 7-9月期は内・外需全般に伸び悩んだものの、年率+5%近い成長ペースは維持されています。

- 懸念されている金融政策の独立性確保、外交関係の改善等が通貨リラの本格回復への条件です。

実態は減速も底堅さ維持

11日、トルコ統計局は、17年7-9月期の実質GDP成長率を前年同期比+11.06%と発表しました。クーデター未遂騒動でマイナス成長に落ち込んだ16年7-9月期に対する反動で、高い成長率となりました。

一方、前期比は+1.19%と、前期(+2.20%)から減速しました。主な需要項目の前期比(4-6月期→7-9月期)を見ると、個人消費が+2.21%→+1.72%、固定資本投資が+4.77%→+3.98%、輸出が+0.58%→-0.64%と、内・外需共に伸び悩みました。実態として、経済は減速したと言えます。ただし、前期比年率の実質GDP成長率は+4.83%となり、+5%近い成長ペースは維持されています。

その他の経済指標では良好なものが目立ちます。失業率は8月で10.8%と、1年3カ月ぶりに11%を割り込んだほか、製造業PMI(購買担当者景気指数)は11月までで9カ月連続、景気の良し悪しの境目である50を上回っています。それを反映するように鉱工業生産も堅調です。

ネックとなる政治要因だが

経済情勢が良好なのにもかかわらず、リラは9月後半から大きく下落し、インフレ加速が懸念されています。エルドアン大統領の再三にわたる金融緩和圧力や、民族主義的で強硬な外交姿勢が懸念された結果です。

本来ならば、好調な経済→資本流入でリラ高→インフレ安定化→金融緩和余地→景気刺激、という好循環となるような局面です。最近は大統領側近の利上げを容認するような発言も出ていますが、インフレ抑制のために利上げが実施できれば、政治の信頼感が回復し、リラは反発余地が出てくると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会