オーストラリア(豪)の17年7-9月期GDP~金融政策、為替の展望

2017/12/06

<投資信託>

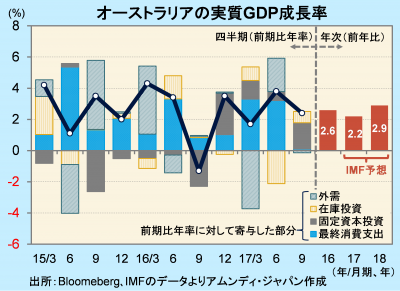

- 実質GDP成長率は前期比年率+2.4%、個人消費が伸び悩む一方、設備投資が下支えしました。

- 雇用環境改善でも債務負担増が個人消費にとって重し、金融政策は低金利維持が示唆されます。

- 債務負担増加の一巡で、18年は+3%近い成長が予想され、豪ドル見直しの局面もあると思われます。

個人消費はコンスタントな成長から一転見劣り

本日、豪統計局が発表した17年7-9月期の実質GDP成長率は、前期比年率+2.4%と、4-6月期の同+3.8%から減速しました。個人消費が同+0.6%と約5年ぶりの低水準となり、4-6月期までのコンスタントな回復から一転大きく減速した形です。一方、固定資本投資は同+7.4%と、4-6月期の同+1.8%から急加速でした。特に民間投資がけん引しました。

個人消費の停滞には、住宅投資に係る債務負担の増加が挙げられます。中央銀行(RBA:豪準備銀行)も個人の債務が拡大していることを懸念材料としていました。ただし、条件の厳格化等によって債務負担増加は一巡しつつあります。IMF(国際通貨基金)は、17年は前年比+2.2%と減速するものの、18年は+2.9%に回復するとしています。

{kind=link}

景気抑制要因の改善が豪ドル見直しのカギ

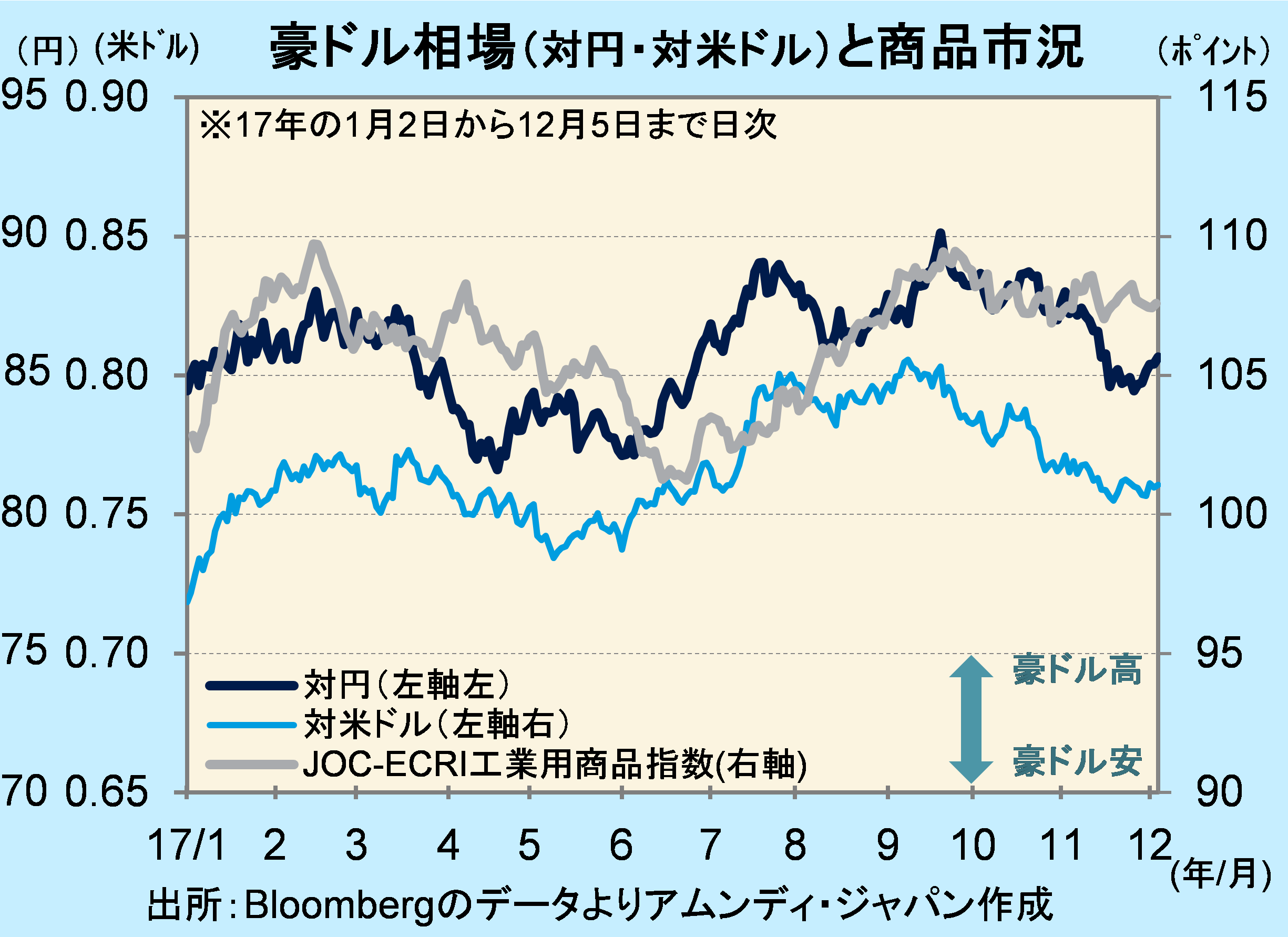

豪ドルはこのところやや弱い展開です。比較的連動性の高い工業用商品の市況の頭打ちのほか、米国で利上げが継続される公算が大きいことが背景にあります。

足元の経済状況を受け、RBAが金融緩和スタンスを当面続けるとの市場の観測も、豪ドルの上昇を抑えていると見られます。当面は商品市況や、関係の強い中国経済の先行き不透明感などから、豪ドルは方向感のない展開を余儀なくされると思われます。しかし、個人の債務負担増加が一巡し、成長が上向けば、先行きの金融政策について、緩和姿勢の後退を予想する向きも出てくると期待されます。その場合は豪ドルが見直される局面も出てくると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会