インドの17年4-6月期GDPについて

2017/09/01

<投資信託>

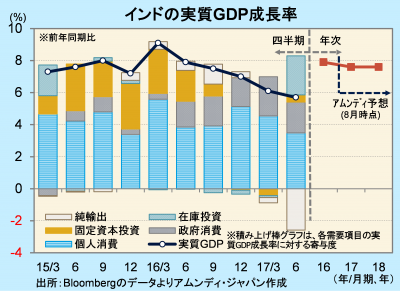

- 実質GDP成長率は前年同期比+5.7%と減速しました。構造改革の影響が出ている可能性があります。

- ただし、改革はおおむね円滑に実施されており、年後半は成長率は回復に向かうと期待されます。

- 追加利下げは不透明ですが、低インフレから緩和が続けば、株価の下支えになると思われます。

テクニカル要因と改革推進の影響が重なった?

8月31日、インド統計計画実行省が発表した17年4-6月期の実質GDP成長率は前年同期比+5.7%となり、3年ぶりの低水準にとどまりました。

要因として、①GDP統計の改定で16年の成長率が上方修正され、反動で低くなった、②高額紙幣廃止(16年11月)による消費活動の抑制、③GST(財・サービス税)導入前後で企業活動が手控えられた、などが考えられます。①の影響が大きいと思われますが、構造改革の「対価」ともいえる経済活動の一時的な停滞が成長を押し下げているとも言えるでしょう。

しかし、高額紙幣廃止によって、現金決済がほとんどを占める消費活動に電子決済が広がりつつあります。また、GST導入で商取引の効率化が見込まれます。これらはいずれも、インド経済の生産性を高めるものであり、年後半には改革の定着によって成長が押し上げられると期待されます。

改革の影響を和らげる金融政策

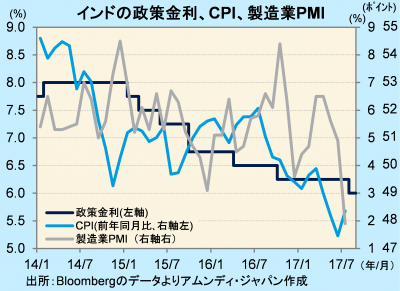

景気減速に対して、RBI(インド準備銀行)は8月2日に0.25%の利下げを決定しました。インフレ率の鈍化、製造業PMI(購買担当者景況感指数)の低下などから、景気下支えのために金融緩和政策を採ったと見られます。

RBIの金融政策スタンスは現在中立であり、追加利下げの有無は不透明です。ただし、GSTの影響が、7月導入以降もしばらく残り、当面、景気減速気味の状態が続くと見る向きもあります。7月の製造業PMIは景気に中立とされる50を割り込んでいることもあり、低位なインフレ率が7-9月も続くようならば、緩和が続く可能性もあります。この場合、中長期的な点から株価の下支えになると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会