アムンディ・米国経済動向 2017年8月 政治課題残るが内需主導の景気拡大続く

- 米好景気は、個人消費中心に内需主導の拡大が続き、7-9月期も+2%台の成長が期待されます。

- 税制改革は協議が進展したと見られました。当面の課題は9月に控える債務上限の引き上げです。

- トランプ政権の動揺を受け、最近は利上げ期待が後退していますが、方向性に変化はないと見られます。

サービス業中心に企業の景況感が好調

7月の主な米国経済指標は、個々で多少違いはあるものの、非農業部門は前月比+20.9万人の好調、小売売上高は同+0.6%と今年最大のプラスとなるなど、個人消費を中心とした内需主導の景気拡大が、夏場に入っても続いていると見られます。

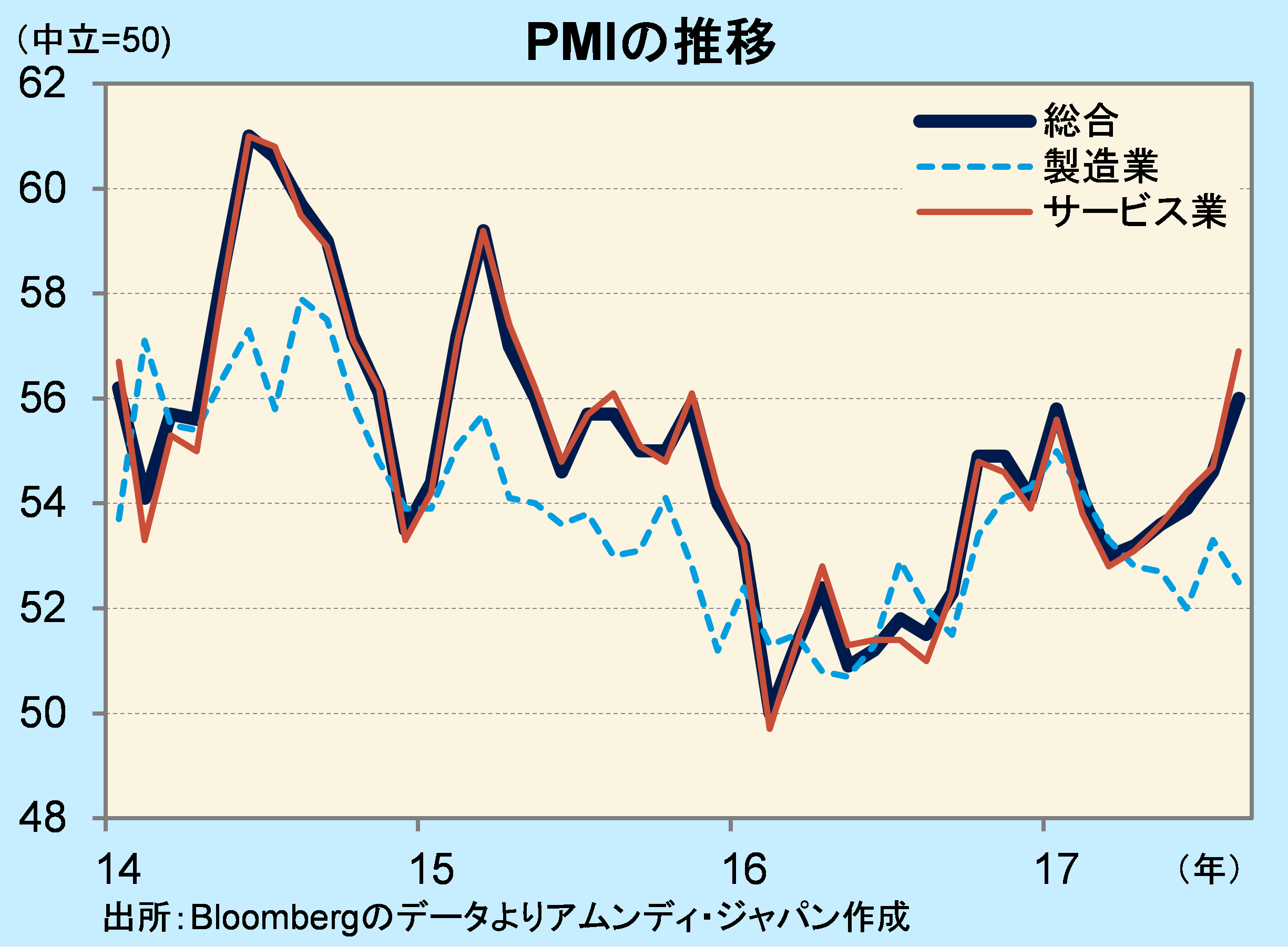

23日に英調査会社のIHSMarkitが発表した8月のPMI(購買担当者指数)は、製造業が前月比-0.8の52.5と伸び悩んだ一方、サービス業は同+2.2の56.9で、総合では同+1.4の56.0、2年3カ月ぶりの高水準でした。サービス業の動きから、個人消費主導の景気拡大であることが、改めてうかがわれます。

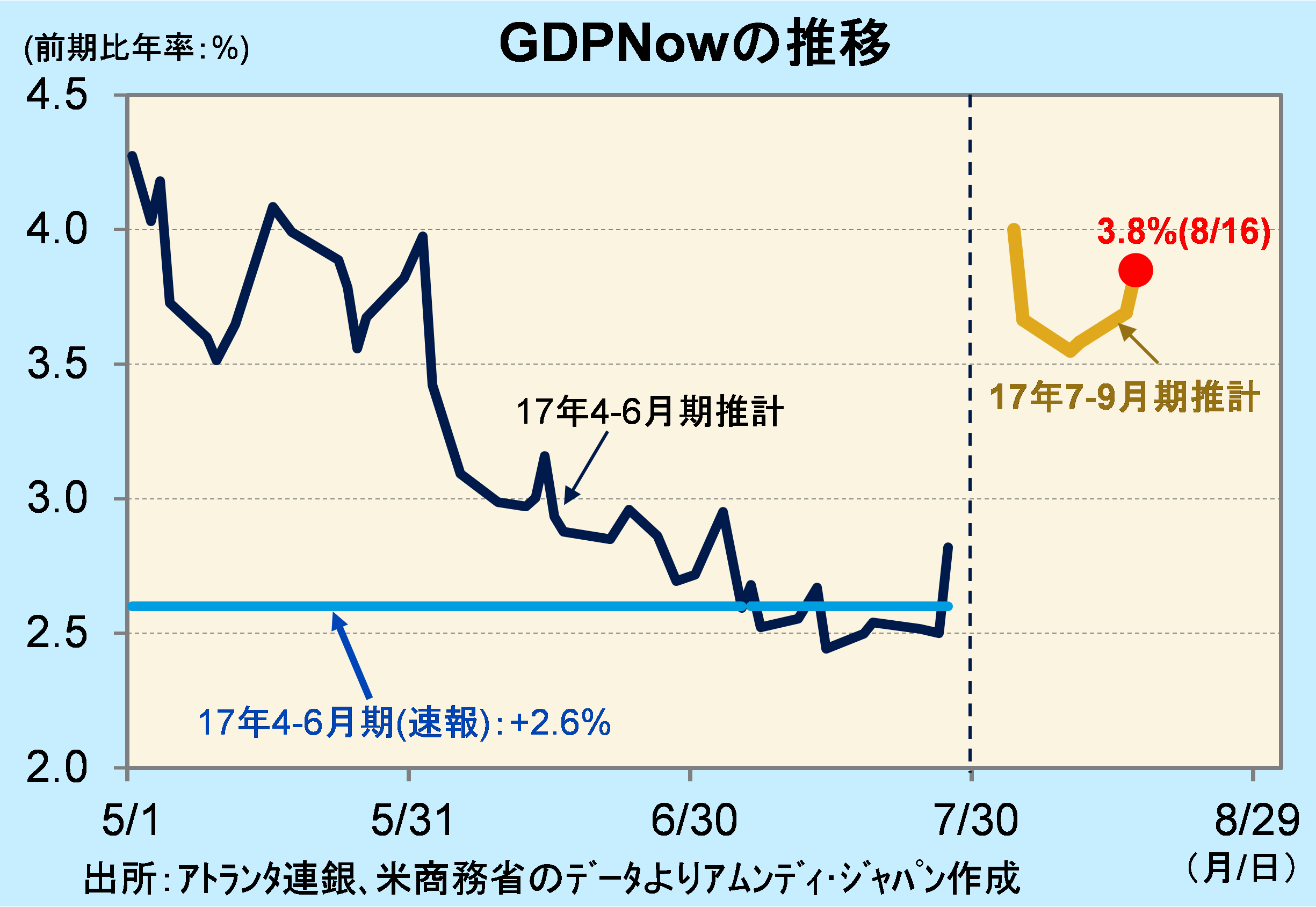

アトランタ連銀が発表しているGDPNow(各種経済指標から直近四半期の実質GDP成長率を推計)によると、7-9月期は前期比年率+3.8%(8月16日時点の推計)と堅調です。推計結果の要因別寄与度は、在庫投資が1%程度押し上げ要因となっており、ある程度割り引いて見る必要がありますが、在庫投資の寄与度を除いても+2%台の成長は期待できる状況です。

アムンディでは、米国の17年の実質GDP成長率を+2.0%(7月時点)としており、FRB(米連邦準備理事会)の6月時点の予想である+2.2%に比べるとやや慎重ですが、年前半は前年同期比+2.0%となっており、後半も同様の成長ペースが期待できるとしています。

政権運営は依然綱渡り~朗報も?

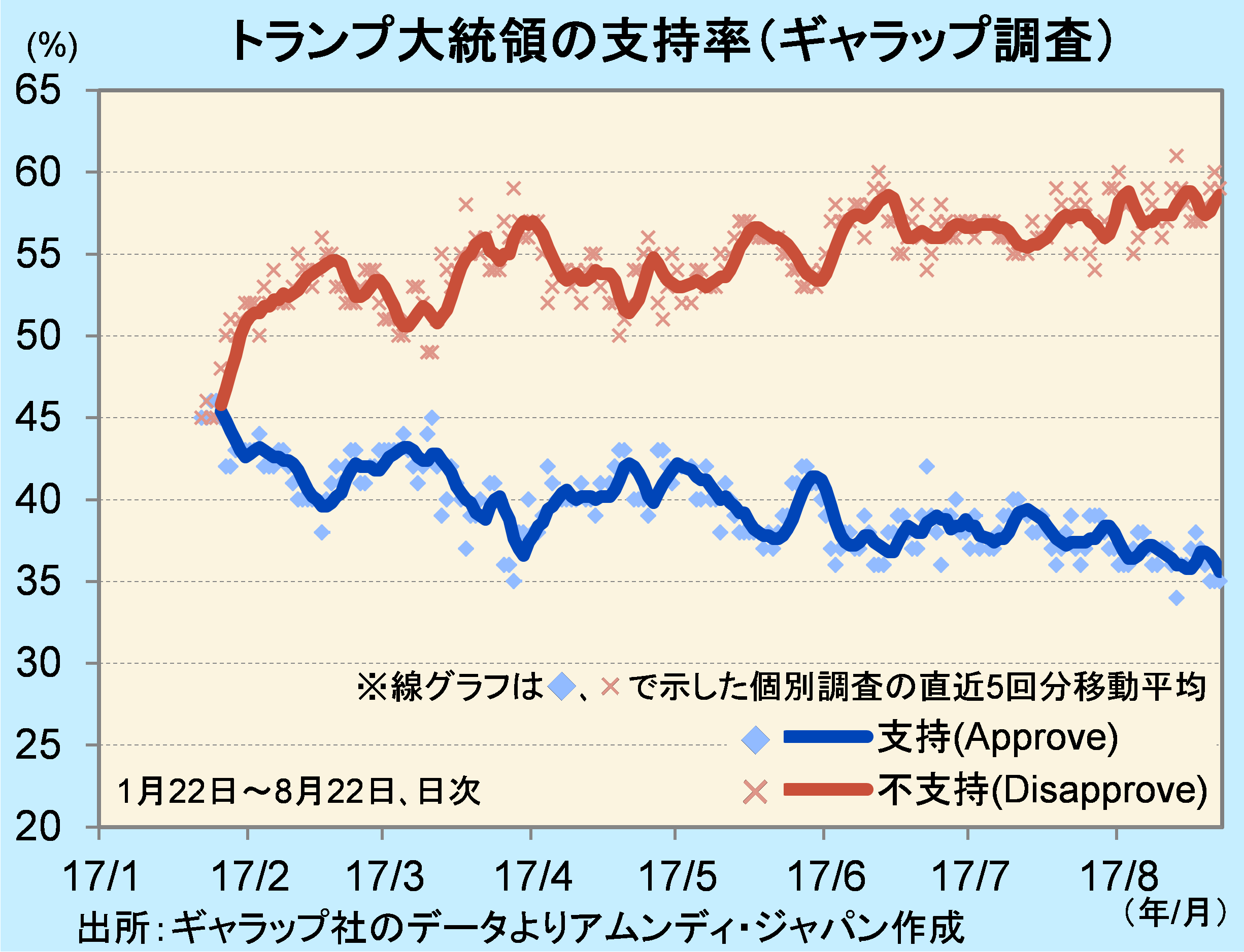

こうした中、トランプ大統領の白人至上主義に対する発言を巡る批判が高まり、支持率はジリ貧となっています。ギャラップ調査によると、直近(8月20-22日調査)では35%となっています。7月平均は37%であったため、若干の低下です。政権運営は、さらに厳しさを増していると思われます。

ただし、税制改革については、政府、議会等の主要メンバー(「ビッグ6※」と呼ばれている)の間で、一定の合意に達したとの報道があり、協議が進展していることが示されました。財源確保が困難なことから、法人税率の引き下げは、政権公約で掲げた15%に対し、20%台前半が有力視されています。ちなみに現行は35%です。

もう一つの懸案として、債務上限の引き上げがあります。7月末時点の連邦債務残高が、現行の債務上限法で定められた上限まであと2500万ドルに迫っており、財政年度が終わる9月末までに上限が引き上げられない場合、10月にも一部の政府機関が閉鎖に追い込まれる可能性があります。大手格付け会社のフィッチレーティングスは、債務上限が適時に引き上げられなかった場合、米国の信用格付け(現在最高のAAA〔トリプルA〕)を見直す可能性があるとしています。

債務上限の引き上げについては、議会の冷静な対応に期待するしかありませんが、過去にも数日間閉鎖に追い込まれたことがあり、楽観はできません。しかし、いずれのケースも、その後まもなく上限は引き上げられているため、現在の事態で市場が多少混乱しても、過敏になる必要はないと思われます。

※ビッグ6:ライアン下院議長、マコーネル上院院内総務、ブレイディ下院歳入委員長、ハッチ上院財政委員長、ムニューシン財務長官、コーンNEC(国家経済会議)委員

年内利上げ見込むも、経済・政治情勢次第

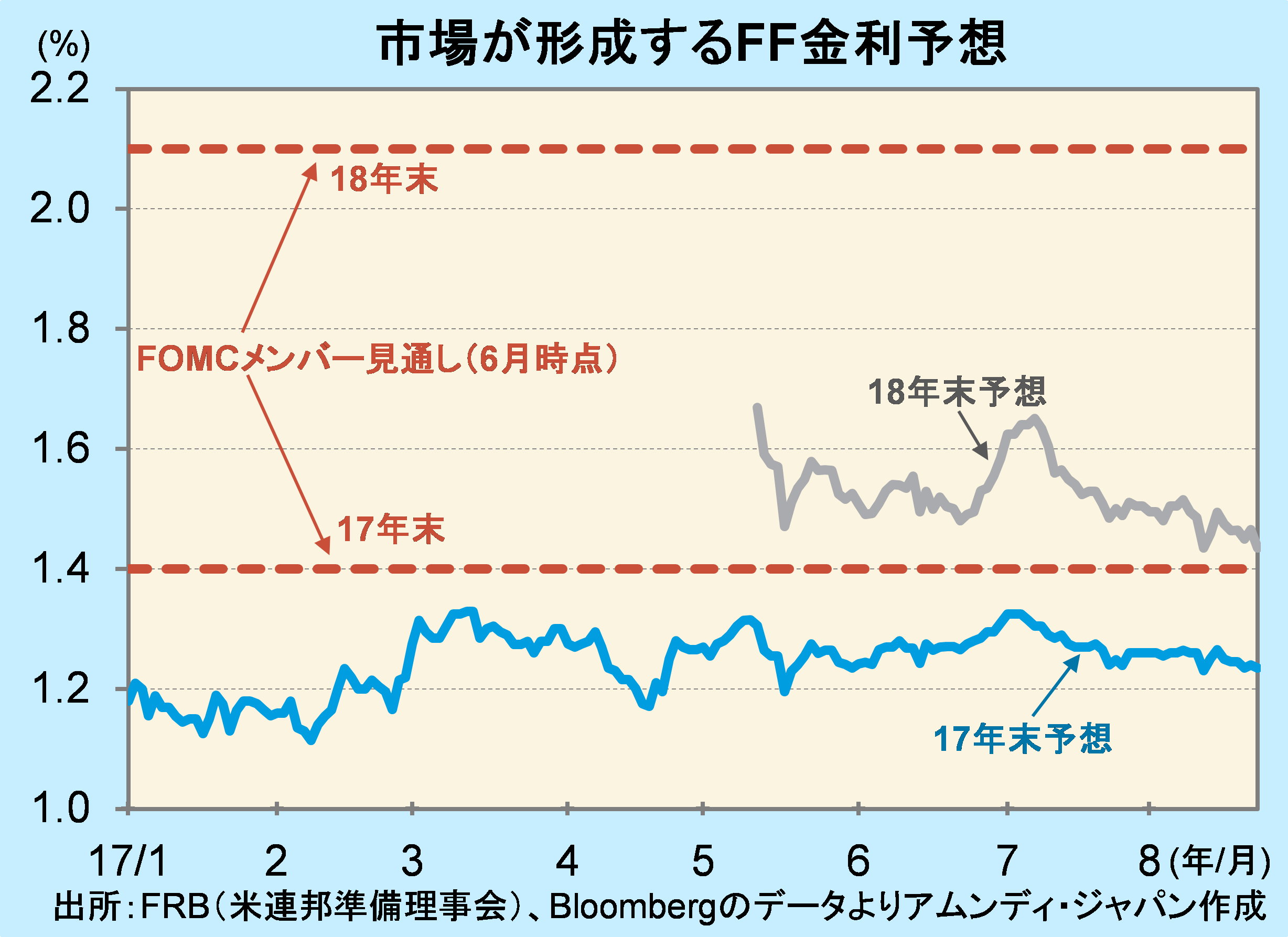

8月に入って、米国の金融政策の行方に対する市場の見方はさらに慎重になっています。FF金利先物価格に基づくと、17年末のFF金利の水準は1.235%、17年末までに利上げされている確率に引き直すと44%でした。7月末時点では54%だったので、さらに期待が後退したことになります。調査によっては30%を割り込んでいるケースもありました。

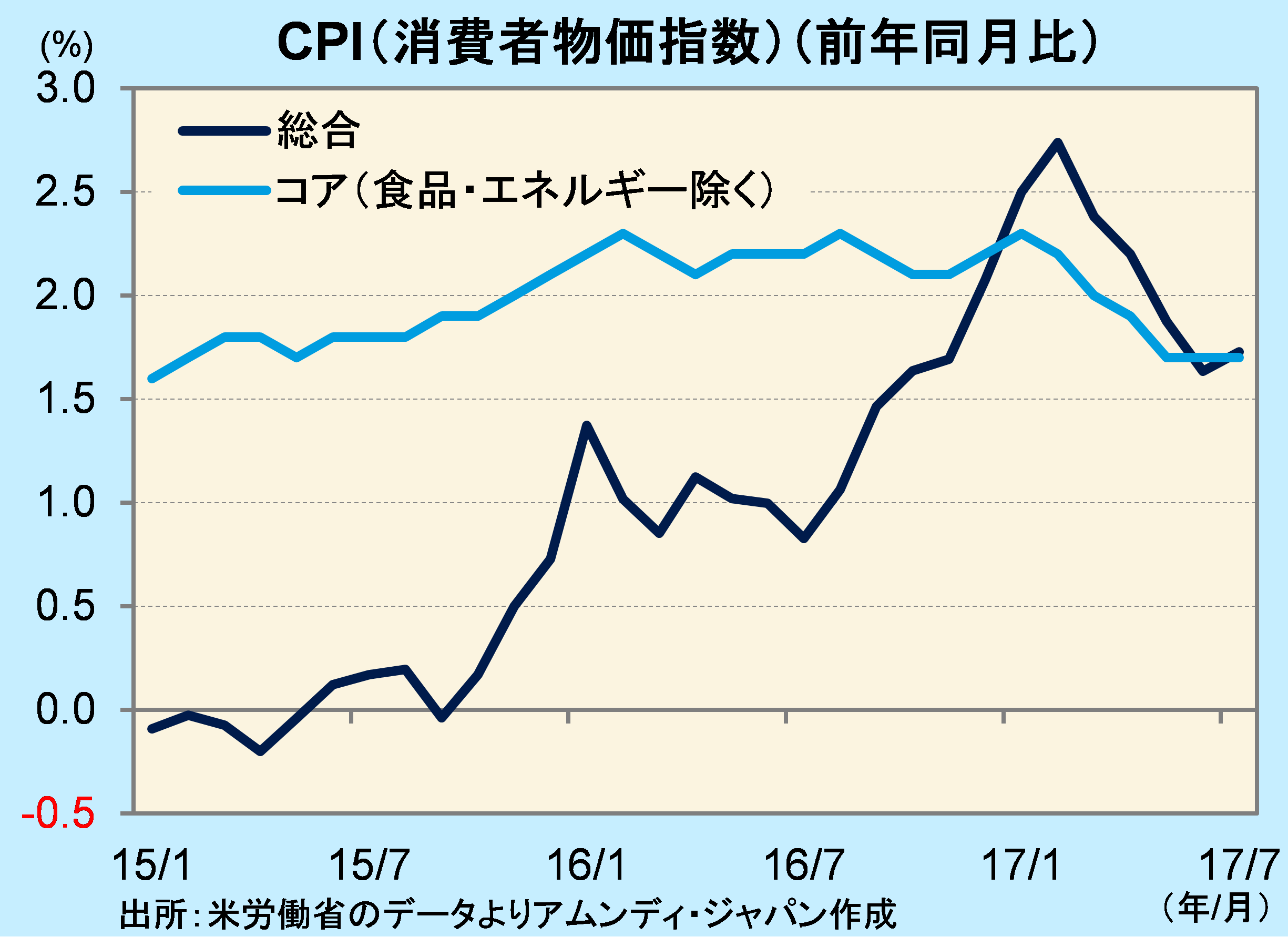

アムンディでは、7月時点では年内1回、12月の利上げをメインシナリオにしています。ただし、あくまでもその時の経済情勢次第です。米金融当局(Fed)は、足元で鈍化しているインフレ率が一時的であり、早期に上昇に転じることを確認する必要があると思われます。Fedは、あくまでも金融政策の正常化を目指しており、引き締めのための利上げは指向していないと見られ、無理はしないでしょう。

また、トランプ政権が掲げる財政政策(減税、インフラ投資)がいつ実現するかも影響すると思われます。少なくとも18年の早いうちに何らかの減税策が議会を通過するような情勢になれば、利上げに向けてFedを後押しすることになると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会