アムンディ・日本経済レポート 2017年8月 伸び切ったあと夏は中だるみ。しかし秋から成長再加速

- 4-6月期は内需中心の実質前期比年率4%成長という理想的な姿となりました。

- しかし。個人消費は所得面、天候面から先行き落ち込みは不可避と見られます。

- 一方で好調だった設備投資は足腰がしっかりとしており、緩やかながら持続的拡大が見込まれます。

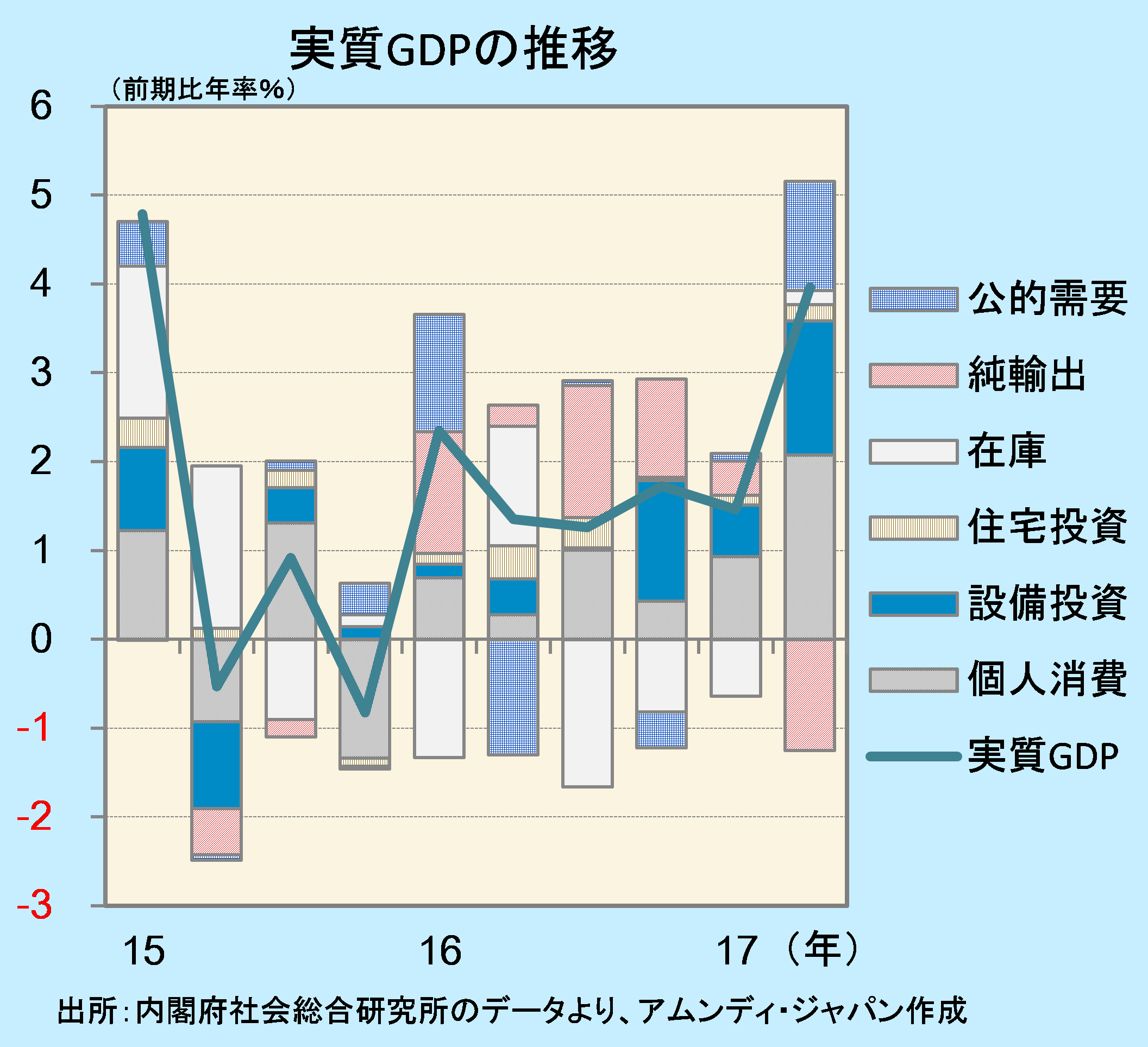

17年4-6月期は内需がけん引して15年1-3月期以来の高成長

4-6月期の実質GDP成長率は前期比年率で4%を記録し、金融市場にポジティブサプライズをもたらしました。右図を見ると、民間需要、公的需要いずれも強い伸びを示し、純輸出のマイナス寄与も内需の強さを反映した輸入増加ととらえれば、日本経済は非の打ちどころのない強さを示していたと言えます。

最大の寄与となった個人消費は、自動車や家電など耐久消費財の購入が盛り上がりました。設備投資は、稼働率の上昇と人手不足対応の機械投資が堅調でした。公共投資は昨年夏の経済対策が16年度第2次補正予算で予算化された、「一億総活躍社会」や「21世紀型インフラ整備」事業の進捗が貢献しました。

{kind=link}

目先個人消費の増勢は一服する見込み

しかし、4-6月期の個人消費は出来過ぎ感があり、持続的とは考えにくい面があります。第一に、消費興隆が必ずしも所得増に根差したものではないことです。右図は、実質消費がどのような要因で増減しているか分析したものです。すると足元の可処分所得の伸びは頭打ちで、物価上昇が購買力を奪う中で、所得から消費に回す割合を示す消費性向が消費を支えている図式が確認できます。

ただ、消費性向が消費を支えるのは、所得が急減した09年のように、生活水準維持のための慣性効果が働く時です。また消費性向が消費を加速させるのは、13年のように安倍政権への期待感が持続する場合です。今次局面はそうしたことは期待薄と思われます。

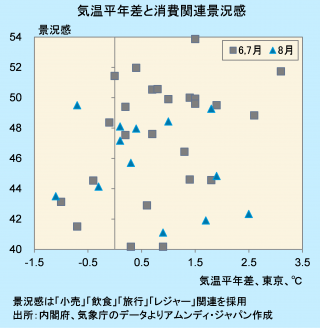

第二に、天候要因が消費を喚起せず、消費を抑制する方向に転じたことです。下図は夏場の天候と消費関連産業の景況感との関係を過去15年にわたって観察し、プロットしたものです。左側は、6、7月に気温が高いほど業況が良好という関係が緩やかながら成立していることが確認できます。今年の梅雨は空梅雨で気温も温暖でした。7月になると猛暑が日本列島を襲い、夏物衣料や雑貨・装飾品の購入が刺激されました。気温上昇と先述の耐久財購入急増の結果、7月の景気ウォッチャー調査における小売関連の景況感は今年の最高水準となりました。

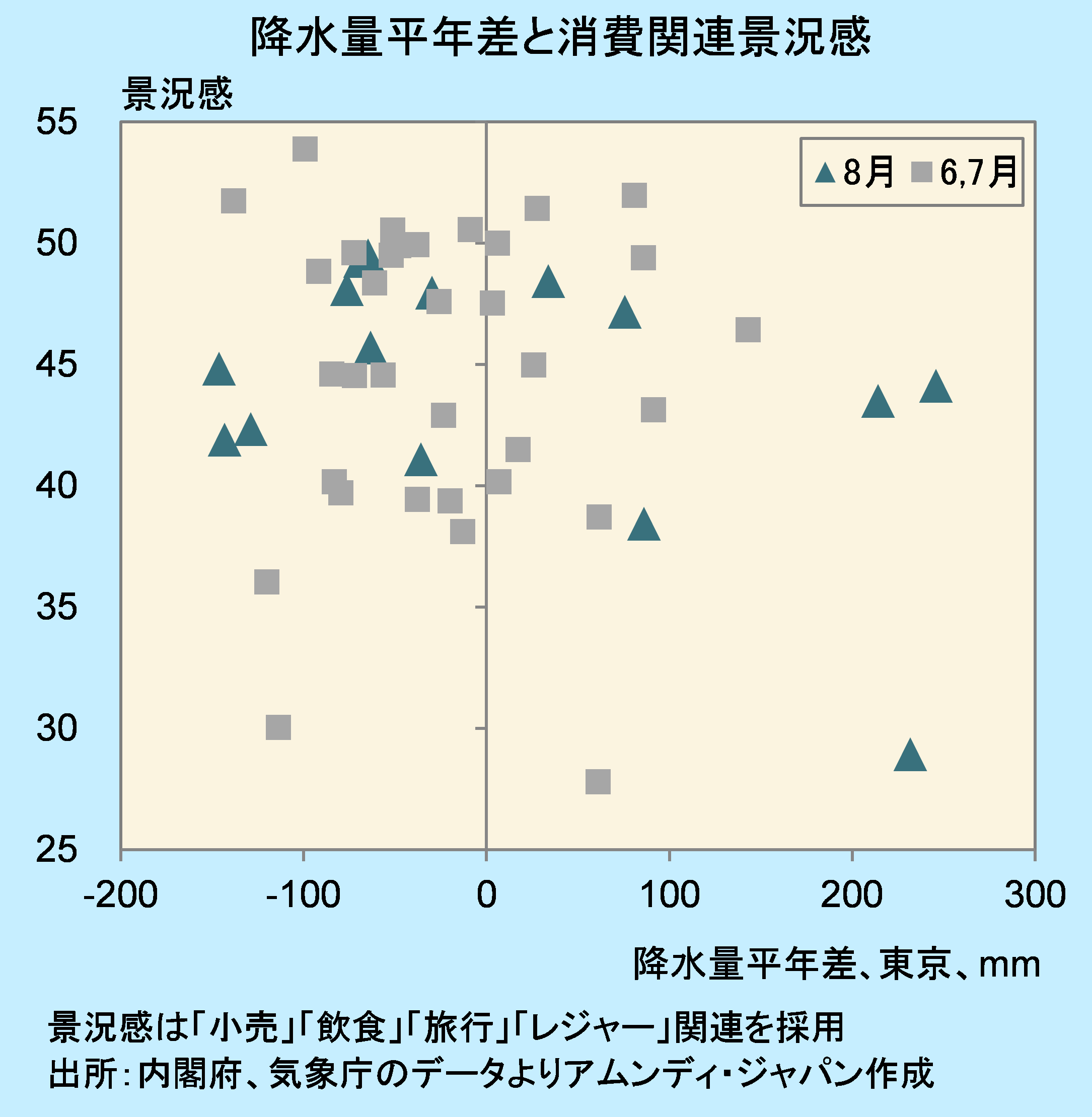

さて8月には夏物商品の購入が一段落し、気温と企業の繁閑の関係は判然としなくなります。むしろ右側が示すように、同月はレジャー・旅行シーズンであり、降水量との関係の方が深いようです。8月前半は各地で豪雨を伴う雨天が続き、余暇関連グッズや清涼飲料の販売、旅行業界、レジャー施設、野外試合・イベント運営に多大な影響が出る可能性があります。また悪天候による発育不足で生鮮食品の値上がりが予想され、購入の手控えにつながることも考えられます。

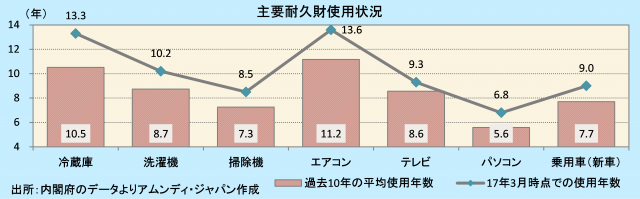

このように、目先個人消費の勢いが減じることは不可避と見られます。ただし、耐久消費財の購入は今後もしばらく個人消費を下支えしていくと思われます。14年の消費増税を前にして、駆け込みで大型商品の購入に動く家計も一部にはありました。しかし大方の家計は所得の減少や将来への不安で耐久財の購入を見送りました。この結果、下図のように直近時点で家計において主要耐久財の使用年数が過去の平均を大幅に上回っています。

4-6月期は貯蓄を切り詰めてまで自動車、エアコン、テレビなどを購入しましたが、無理のある傾向に持続性はありません。現在省エネ機能を強化したり、作業負担を軽減したり、AI(人工知能)を組み込んだり、安全機能を充実させた魅力的な商品が出ています。潜在的な買い替え需要は、今後緩やかな所得増加に見合うペースで発現していくものと考えられます。

強弱入り混じる指標の中で、設備投資は着実な増加を予想

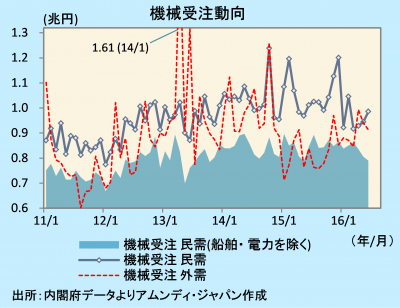

冒頭で、4-6月期の民間設備投資は存外好調だったと述べました。ところが月次で設備投資の先行指標である機械受注を追うと、判断に迷いが生じます。とりわけ報道で取り上げられる、民需除く船舶・電力は、3カ月連続で減少し、先行き不安を醸成しました(右図シャドーグラフ)。

しかし注意を要するのは、この系列を重視するのは、船舶・電力業界からの大型受注が統計を攪乱(かくらん)するのを避けるためであって、当該系列が機械投資全体を逐一映し出しているわけではないことです。むしろ図中の民需全体は3カ月連続増加しています。今春まで受注が落ち込んだのは、今年8月の特殊ディーゼル車両に対する排ガス規制猶予期間終了前に、フォークリフト、ロードローラー、パワーショベルなどの駆け込み受注があった反動が要因です。足元ではそこから持ち直し基調となっています。

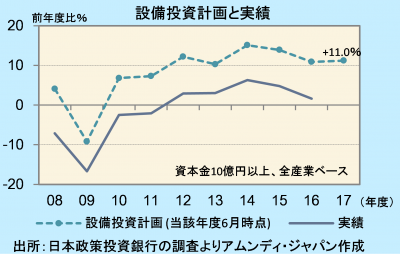

日本政策投資銀行が毎年8月に公表する設備投資計画では今年も前年度比2けた増となっています(右図)。自動車の小型・軽量・低損失化、自動運転技術の進化、次世代パワートレインの開発のため、化学、非鉄、電機業界が新素材の開発、量産化を進め、機械業界が新型機械を提供します。また非製造業は都市の再開発やインフラ整備、宿泊施設増設等を計画しています。

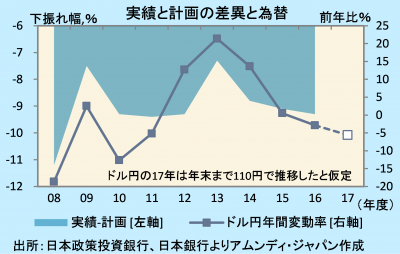

もっとも政策投資銀行の調査には「クセ」があり、実績は計画を大幅に下回ることが通例です。計画からの下振れ幅は、右下図が示すようにその年の為替の変動と密接な関係があります。例えば2割円安が進んだ13年度は7%ポイント強の下振れ着地にとどまりましたが、円高に振れる局面では9%ポイントほど低い伸びに帰着しました。今年度の場合は、やや円高気味に推移しており、実績は2%増程度と「堅実な伸び」の範囲に収まると予想しています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会