メキシコ経済の現状とペソの展望

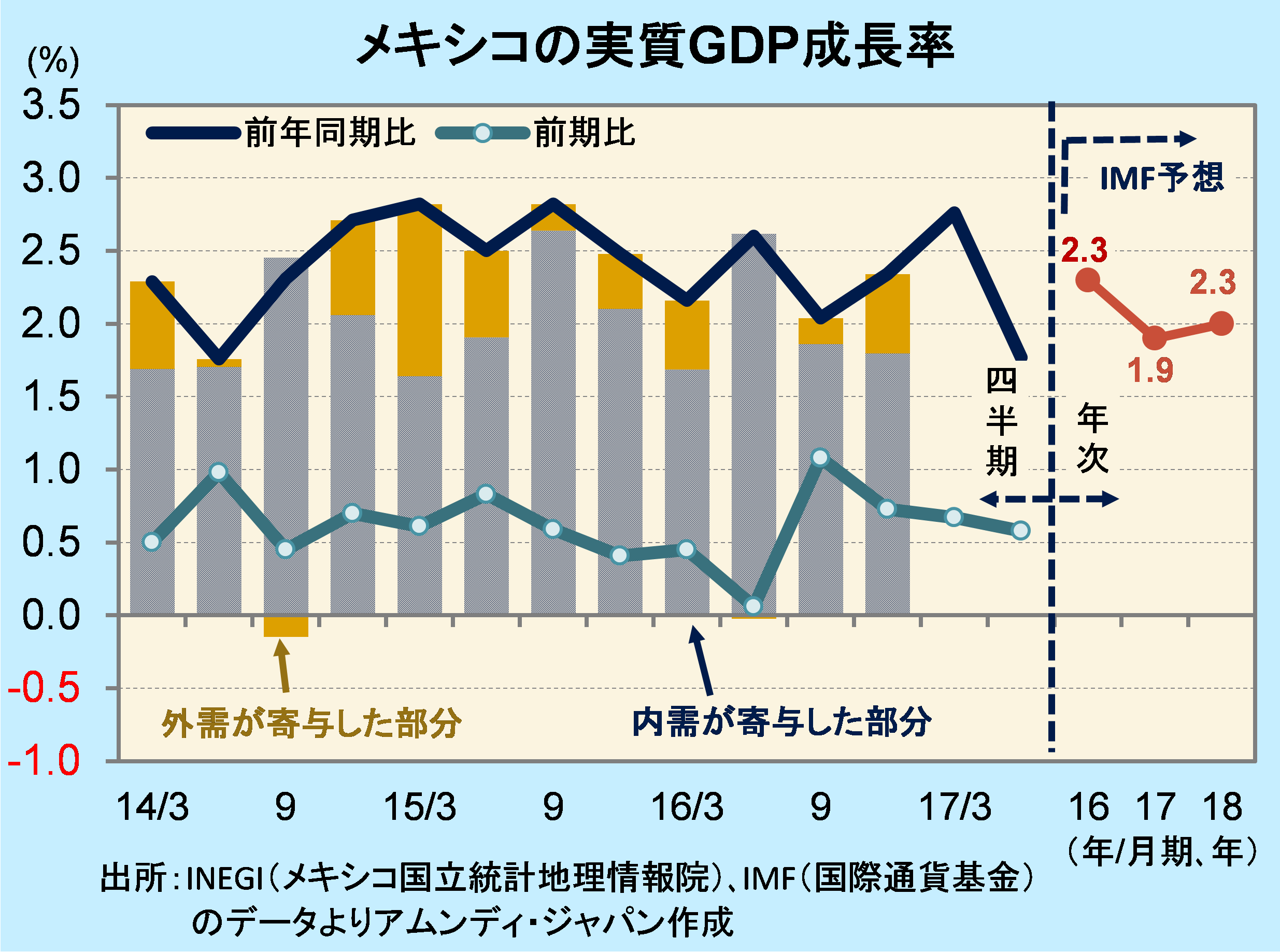

- 4-6月期の実質GDP成長率は前期比+0.6%となり、前期より減速しましたが、市場予想通りでした。

- NAFTA再交渉がメキシコにとって好ましい結果になるとの予想は、経済や通貨ペソへ追い風です。

- 米国の政局不透明感や早期利上げ観測の後退を背景に、ドル売りペソ買いの流れが続いています。

やや減速

7月31日、INEGI(メキシコ国立統計地理情報院)が発表した4-6月期の実質GDP成長率(速報)は、前期比+0.6%、前年同期比+1.8%となり、1-3月期よりもやや減速、14年4-6月期以来の低水準となりましたが、市場予想通りの結果でした。

セクター別内訳を見ると、工業などの第二次産業が前年同期比-1.0%と落ち込んだものの、好調なサービス活動を背景に、第三次産業が同+3.2%とけん引役となり、年前半のGDP成長率は+2.3%となりました。財務省、中銀はいずれも17年成長率見通しを+1.5~2.5%としており、年後半も穏やかな経済成長が続くと見込まれます。

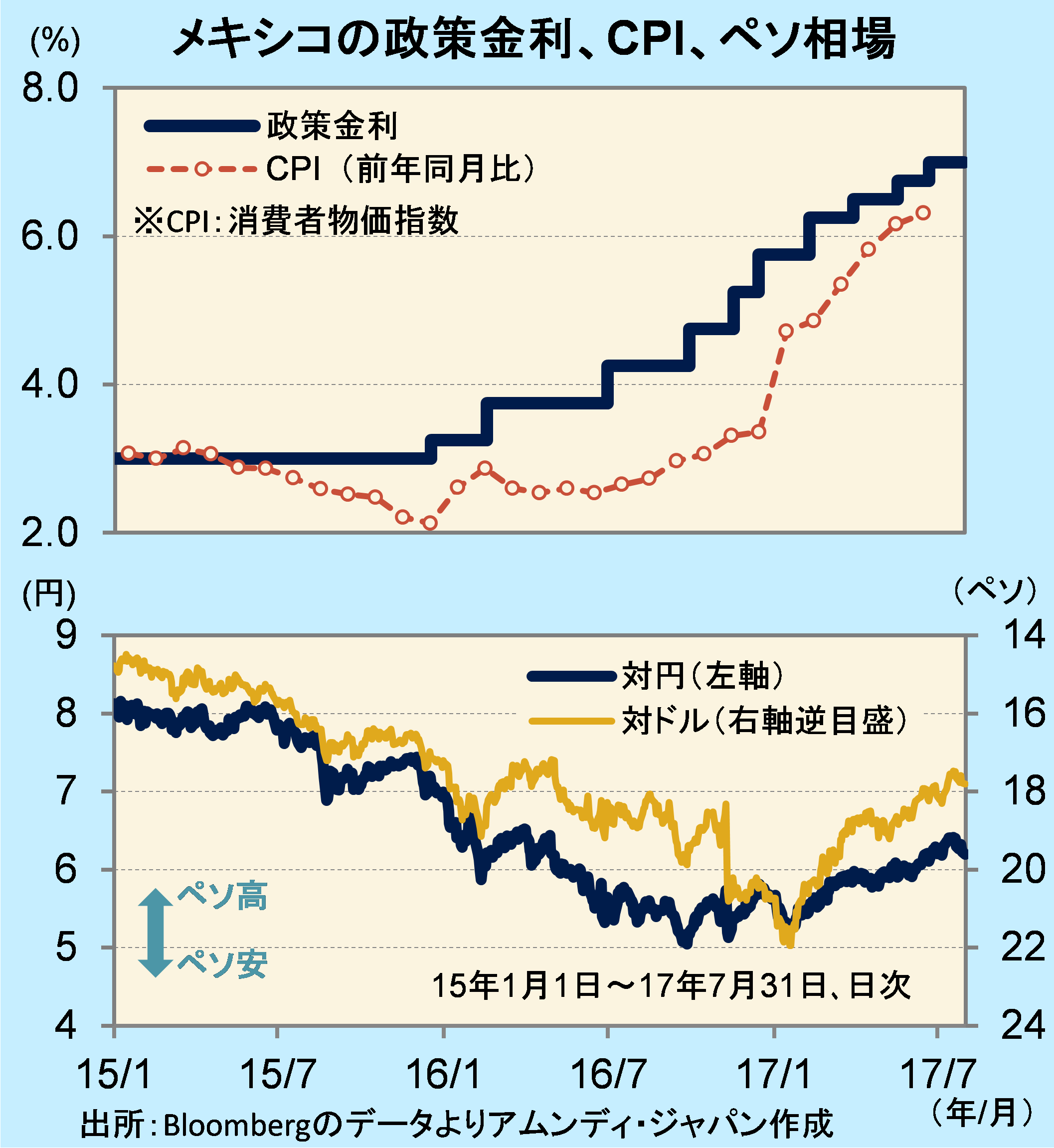

一方、トランプ米政権の通商政策への懸念を背景に、16年後半から大きく減価していたペソは、中銀の累積10回、計4.00%の利上げなどが奏功し、対ドルで年初来約16%上昇、主要国通貨の中でも好パフォーマンスを上げています。このようなペソ安に対する、政府や当局の迅速な対応を評価し、米大手格付け会社のS&Pは17日、格付け見通しをネガティブから安定的に引き上げました。また、16日から始まるNAFTA(北米自由貿易協定)再交渉が、当初予想されていたものよりも、メキシコにとって好ましい結果となる可能性が台頭し、メキシコ経済やペソの追い風となっています。

ドル売りペソ買いの流れ

今回の成長率減速を受け、ペソはやや下落しましたが、現在は持ち直しています。ここ最近の米政局の先行き不透明感やFRB※による早期引き締め観測後退を背景に、ドルは売られやすい地合いにある一方、ペソ買い越し額は13年5月以来の水準まで増加しています。 ※連邦準備理事会

米国の早期利上げ観測後退は、メキシコ中銀の追随利上げ見送りや中長期での利下げ観測へと通じ、メキシコ国債などのメキシコ市場への資金流入期待の高まりから、ペソは底堅く推移すると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会