《アムンディ・日本経済レポート》 なぜアムンディの日本経済予想はコンセンサスよりも慎重なのか

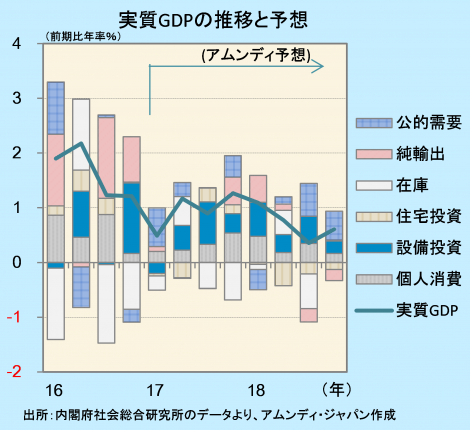

- 86年から91年まで51カ月続いた「バブル景気」を超えた後も、景気は極めて堅調です。

- ただ、足元の円安もあいまって、市場の平均的な成長予想はやや楽観的になっています。

- 設備投資への期待はコンセンサス通りですが、外需と公的需要については慎重に見ています。

潜在成長率以上の成長を見込むものの、コンセンサスより慎重

最近の景気指標を見ると、月々の振れをならせば日本経済は順調に拡大していることが確認できます。とりわけ、生産面での好調が目立ちます。鉱工業生産を見ると3月に前月比-2.1%と2カ月ぶりに低下したものの、製造工業予測指数と比較すると、実際の生産が計画に対して0.6%上回っており、事前予測ほどは落ち込まなかったと言えます。先行きの予測指数は、4月は前月比+8.9%の大幅増産が見込まれています。過去、企業の生産見通しは概して高めに見積もられる傾向にあり、経済産業省は4月を同+5.3%と割り引いて試算していますが、それでも実現すれば9年ぶりの高い水準になります。

その原動力は輸出に求められます。輸出数量は、好調な欧州経済や回復傾向のアジア諸国や資源国の恩恵を享受し、前年比+5%前後のペースで拡大しています。

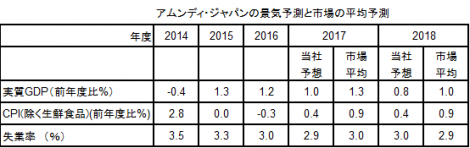

過去2年間、日本は、潜在成長率と言われる+0.8%を上回って拡大した後、17年度もこれを上回って成長し、65年から57カ月続いた「いざなぎ景気」を超えることも可能と見込まれます。一方、アムンディの予測は、他の予測機関と比較して、成長見通しも物価見通しも平均的な予想よりも慎重です(下図参照)。各調査機関とも、賃金の伸びが限定的な中で、個人消費についてはおおむね慎重な予測数値を置いています。アムンディとの大きな差異は、純輸出(輸出-輸入)と公的部門の支出にあるようです。

注:主要調査機関公表の経済見通しレポートを集計

注:主要調査機関公表の経済見通しレポートを集計

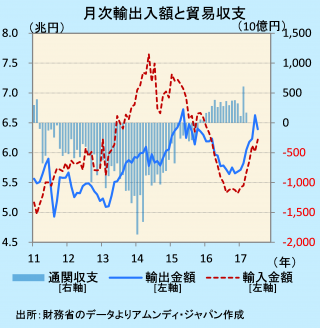

輸出も増えるが輸入も顕著に増加

まず、純輸出を考えてみましょう。アムンディは17年度予想の+1.0%成長のうち、純輸出の貢献は+0.2%ポイントと予想しています。多くの予測機関は純輸出が+0.4~0.7%ポイントと推計しています(ただしアムンディ同様、控えめな見方をしている機関もいくつか見られます)。アムンディも世界的な景気拡大が持続し、輸出に関しては堅調が続くと考えています。内閣府によると、輸出企業の採算レートは1ドル=100.5円であり、現行の円安水準ならば、極めて競争力が高い状況を維持できると考えられます。

それでも外需を慎重に見ているのは、輸出の増加と歩調を合わせる形で輸入も増加すると見込まれ、純輸出では大幅拡大を望みにくいと考えているためです(下左図参照)。輸入金額の増加は、原油や非鉄金属など商品市況の上昇で、輸入価格が上昇していることも一因ですが、他にも構造的な要因があると見ています。

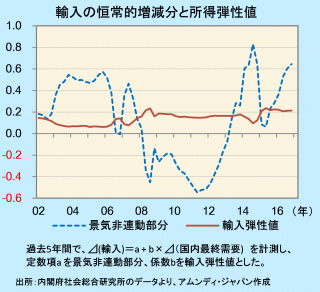

内需の1%の変化に対する輸入の増減度合いを示す輸入弾性値を見ると、近年では0.2前後と比較的高くなっています(下右図参照)。国内需要の増加で、輸入が誘発されやすい経済体質になっていると見られます。

さらに興味深いのは、景気変動とは独立して輸入が増加していく部分が際立って大きくなっていることです。図で確認すると、14年の消費増税前の駆け込みで、景気の繁閑とは関係なく前倒しで輸入が増えた時期を除けば、04~06年に匹敵する大きさです。当時を振り返ると、薄型テレビの需要が爆発的に高まった時期でした。企業はこぞって液晶テレビのバックライト、偏光板、カラーフィルター、LED(発光ダイオード)、プラズマパネル向けガラス基板などの増産に走り、海外から基礎材料や設備増強に伴う鉄鋼、非鉄、機械類の輸入が急増しました。シャープの亀山工場やパナソニックの尼崎工場の名に郷愁を感じられる向きもあると思われます。現在、国内生産からの撤退、もしくは海外に生産を移管した製品は、低集積度のDRAM、従来型携帯電話から、果ては白熱電球まで多々あり、輸入が自然に増える構造になっています。もっともこうした輸入は日本企業の海外拠点からの逆輸入もあり、企業収益面で必ずしもマイナスではありません。

使い残しの多い政府予算

次に、公的支出をみてみましょう。アムンディでは17年度の公的需要が0.2%ポイント成長を押し上げると予想しています。多くの予測機関はやや高めの推計をしています。昨年度の補正予算で計上されたプロジェクトがこれから出てくると予想しているようです。

しかし、16年度は予算計上分の支払いが例年よりも迅速に行われました。財務省によると、09~15年度では、当該年度で計上した額の平均67.5%が10‐12月期までに支払われています。これに対し、16年度はすでに76.4%が支払済みです。したがって、16年度予算は17年1-3月期や出納整理期間(17年4-6月期)で支払われる割合は例年よりも少なそうで、17年度への成長のゲタは控えめに見たほうがよさそうです。17年度の公共事業費は、前年度比ほぼ横ばいとなっており、経済成長率の押し上げ効果は資材費の高騰が収まり、数量ベースで嵩上げされる部分以外は期待しにくいところです。

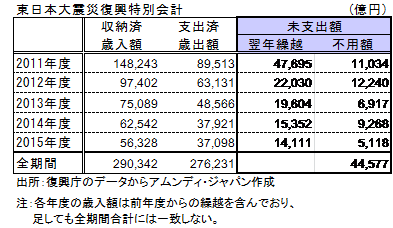

さらに、予算の使い残しの問題があります。右表では、特にこの問題が大きい復興予算を取り上げました。11年の東日本大震災から5年間は集中復興期間ということで、多額の予算が計上されました。ところが毎年度3割以上が支出されず、このうち6~7割は次年度に繰り越されるものの、多いときには1兆円を超える額が不用として返済されています。

道路や防潮堤を建設するにも人手不足やコンクリート不足が足かせとなっているようです。また商店街など産業地域全般の再生や住居の高台移転でも、地域住民の合意が得られず執行が後ずれする例も少なくないようです。大規模風力発電(いわゆる「ウィンドファーム」)を建設する計画に予算を付けても、企業誘致、需要見通し、安全性などの観点から立ち消えになる例もありました。

こうした理由からアムンディは控えめな成長予想をしています。ただしアムンディは潜在成長率以上での着実な成長を予想していることは、繰り返しになりますが強調しておきたいと思います。それは、大方の研究機関と同様に、人手不足や地域・中小企業の独自技術の世界展開に対応した設備投資が堅調と予想しています。フランス大統領選挙など大きなリスク要因を乗り越え、企業経営が積極化し、法人部門に積み上げられた現金がいよいよ動き出す時期だと想定しています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会