日銀短観(16年12月調査)について

- 業況判断DIは全般的に底堅い動きでした。ドル高・円安進行による収益環境の好転が影響しました。

- 設備投資に対する積極性は依然として認められない一方、人手不足感がさらに増しています。

- 円安や景気対策の効果に加え、賃金底上げが実現するかどうかが、業況改善へのカギと思われます。

円安へ転じ、業況が改善へ

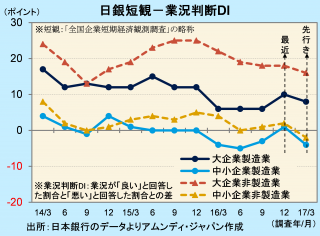

日銀短観とは、全国で1万社余りの企業から、業況、雇用など各種情勢判断や収益、投資等の計画を集計したものです。特に業況判断DIは、景気の現状と先行きへの判断材料として注目されます。

業況判断DI(最近)は、大企業製造業が前回調査比+4ポイントの+10、大企業非製造業が同横ばいの+18でした。中堅、中小企業も含め、前回調査時点での先行き判断DIより2~6ポイント高くなりました。米大統領選挙後の調査のため、急速に円安に転じたことによる収益環境の好転がDIを押し上げたと見られます。

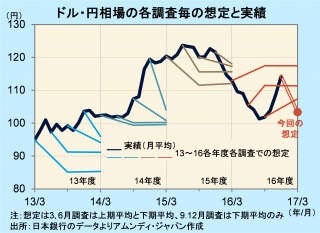

大企業製造業の16年度下期の想定為替レートが、1ドル103.36円と、前回調査の107.42円からさらに円高へ修正されました。しかし、ドル・円相場が110円台に乗せて想定を上回ってきたため、企業業績が上振れする可能性が出てきました。16年度の経常利益計画(全規模全産業)は前年比-8.2%と、前回調査の-8.1%から小幅ながら下方修正されました(次ページ図参照)。しかし、足元の為替水準が続けば、最終的にマイナス幅が縮まることも考えられます。

設備投資は次年度のさらなる積極化に期待

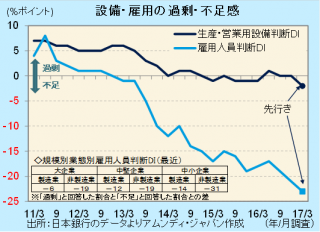

16年度の設備投資計画(全規模全産業)は前年比+1.8%と、前回調査比0.1ポイント上方修正されました。実績は微増にとどまる公算が大きくなっています。今年度の業績悪化の影響もあると思われますが、企業は依然として設備投資に慎重です。しかし、企業の設備は徐々に不足状態に向かっているため、次年度に上向く可能性も十分にあります。

一方、雇用不足がさらに強まっています。雇用人員判断DIは、最近が-21、先行きが-23でした。最近を規模別業態別で見ると、製造業よりも非製造業で、大企業よりも中堅・中小企業で人員不足が深刻化している様子をうかがえます。

為替相場が円安に転じて企業業績に対する安心感が増し、景気対策効果も今後期待されます。こうした中、中堅・中小企業を中心に人員不足が賃金底上げにつながるかどうかが、業況をさらに押し上げるカギになると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会