メキシコ経済の現状とペソの展望

2016/08/24

<投資信託>

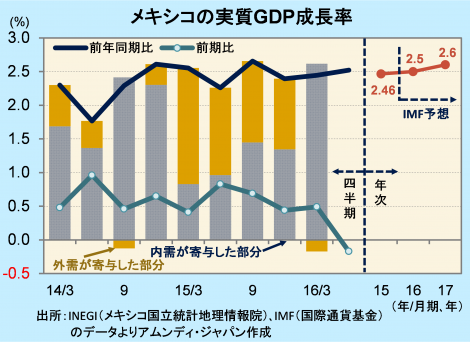

- 4-6月期の実質GDP成長率は前期比-0.2%でした。鉱業、建設業、金融・保険業が不振でした。

- 雇用環境が良好で個人消費は堅調で、貿易赤字も縮小傾向にあり、不振は一時的と思われます。

- ペソは長期間下落しましたが、利上げ方向や原油価格回復を背景に、底打ちが見込まれます。

個人消費や外需に特段落ち込みは見られない

8月22日、INEGI(メキシコ国立統計地理情報院)が発表した16年4-6月期の実質GDP成長率(改定値)は前期比-0.2%、前年同期比+2.5%でした。前期比マイナスは3年ぶりです。

現時点では、業種別の内訳のみが発表されています。前期比マイナスに対する影響が大きかった業種は主に鉱業、建設業、金融・保険業でした。業種から推察されるのは企業の投資意欲減退です。一方、失業率の約8年ぶりの4%割れ、名目賃金の前年比+4%程度の安定した伸びなどを背景に小売売上高が堅調です。また、4-6月期の輸出は前年同期比-4.4%と6期連続で減少ですが、減少率は2期連続で縮小し、貿易赤字は1-3月期の39.9億ドルから4-6月期は31.3億ドルに縮小しました。したがって、足元の経済活動が弱い印象は特にありません。前期比マイナスは一時的である可能性が高いと思われます。

これまでのペソ安要因が逆転

メキシコペソ(以下、ペソ)は、原油価格下落や米利上げによる資本流出が警戒され、14年後半以降、下落局面が続いていました。しかし、現在は原油価格が反発し、米利上げもごく緩慢との見方から、足元は下げ止まっています。

年初からの3回にわたる利上げで、対米比較で金利水準がより高まり、ペソの投資妙味が上がってきています。また、増産凍結気運の高まりで、原油価格の下値不安が和らいでいることもメキシコ経済にはプラスです。これまでの主なペソ安要因が逆に向いていることから、今後ペソは底打ちしてくると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会