日銀短観(16年6月調査)について

- 業況判断DIは全体的に小幅低下でした。Brexit以前の回答が多く、もう少し悪い可能性があります。

- 円高等で業績に対する見方は厳しくなっていますが、人手不足で設備投資は小幅増加の方向です。

- 現時点で景気後退を意識するほどではありません。年度後半には景気対策の効果も期待できます。

Brexit、円高の織り込みが不十分

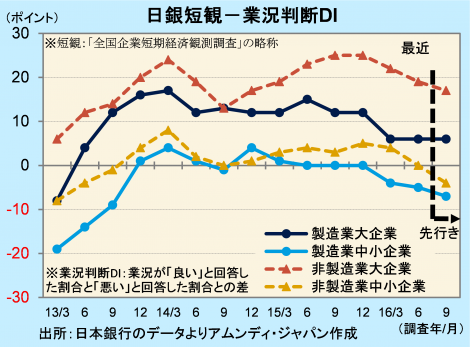

日銀短観とは、全国約1万社の企業から、業況、雇用など各種情勢判断や収益、投資等の計画を集計したものです。特に業況判断DIは、景気の現状と先行きへの判断材料となります。

業況判断DI(最近)は、製造業大企業が前回調査比横ばいの+6、非製造業大企業が同-3ポイントの+19で、製造業大企業以外は製造、非製造、規模を問わず、全て前回調査比低下しました。今回の調査は、Brexit(英国のEU離脱決定)による市場の混乱の影響が十分に織り込まれておらず、実際にはもう少し業況が悪い可能性があります。業種別にみると、製造業は国際商品市況の改善で素材業種が改善する一方、円高進行で加工業種の悪化が目立ちました。非製造業は個人消費関連が全般的に低調でした。

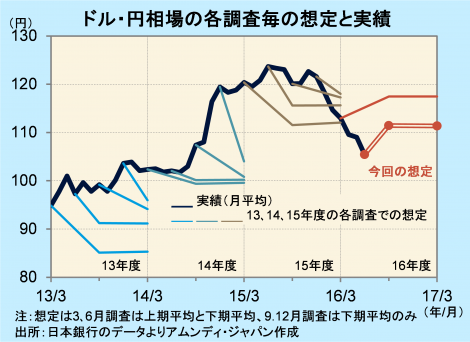

為替相場の前提も、6月に入ってからの急激な円高を十分織り込んでいません。製造業大企業のドル・円相場の想定は、上期平均が1ドル111.46円、下期平均が同111.36円と、現状から10円近い円安水準です。これは、今後100円台前半近辺でドル・円相場が推移する傾向が続いた場合、企業業績見通しが下方修正される可能性があることを意味します。

企業の設備投資は小幅増加か

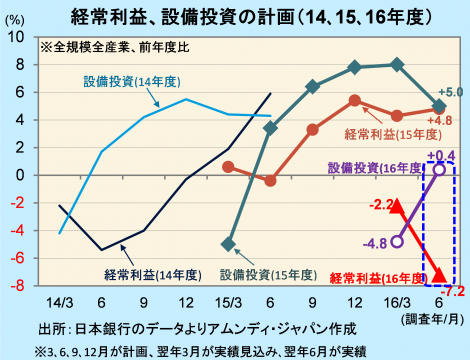

16年度の経常利益計画(全産業全規模)は前年比-7.2%へ下方修正されました。当該統計の傾向として、6月調査の経常利益計画は前回比下方修正されるケースが圧倒的に多いです。ただし、今回の下方修正幅(-5.0%)は、リーマンショック後の景気後退の影響で、厳しい環境に合った09年度(-7.4%)以来のマイナス幅であり、警戒を要します。

一方、設備投資計画(全産業全規模)は+0.4%と、前回比5.2%上方修正されました。人手不足の影響が、特に中堅・中小企業の設備投資を押し上げているようです。景気拡大期では、6月調査は前回比上方修正される傾向があります。また、経常利益の伸び率に対して1年遅行する傾向があります。15年度の経常利益は前年度比+5.0%と、円高の影響もあって3月調査からは3.0%下方修正されましたが増益を確保しました。設備投資はこれを受け、16年度は前年度比横ばいから+5%の小幅な増加になると見込まれます。

今回の調査から、企業の業況、企業業績、設備投資は以前より勢いが弱まっており、景気失速を未然に防ぐためにも、強力な金融緩和を粘り強く続ける一方、財政出動による景気刺激が急務になっていると思われます。政府はすでに、今年度の政府支出の前倒しを実施しており、さらに年後後半は追加の財政出動を実施する意向です。規模にもよりますが、年度後半は景気対策の効果が期待でき、日本の景気は緩慢ながらも拡大基調を維持するのではないかと思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会