16年1-3月期GDP統計速報(米国)

2016/05/02

<投資信託>

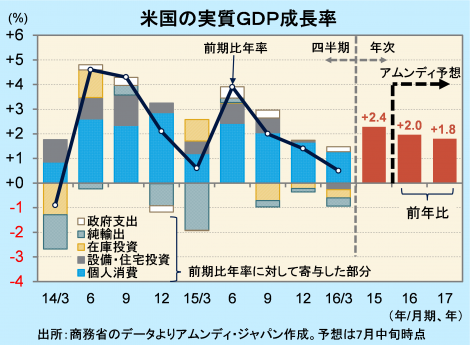

- 実質GDP成長率は前期比年率+0.5%でした。設備投資が減少したほか、個人消費も減速しました。

- 製造業の景況感が持ち直しつつあるほか、海外経済も落ち着いており、減速は一時的と思われます。

- 物価環境は徐々に改善しています。景気持ち直しがより鮮明化すれば、利上げ観測が強まりそうです。

内需が弱まったが一時的か

4月28日、米商務省が発表した16年1-3月期の実質GDP成長率(速報)は前期比年率+0.5%でした。速報としては15年10-12月期に続く+1%割れにとどまりました。

今回は内需の弱さが目立ちました。個人消費は前期比年率+1.9%と4四半期ぶりの+2%割れでした。これは、自動車販売台数が同-14.4%と落ち込んだことが影響したとみられます。また、設備投資が同-5.9%と、2期連続マイナスでした。今回は、鉱業関連投資が同-86.0%、輸送用機器投資が同-14.3%となったことが要因です。前者は原油安の影響、後者は自動車販売減少と連関しているとみられます。しかし、足元では製造業の景況感が持ち直しているほか、原油価格も回復しており、減速は一時的で、4-6月期以降は再び加速する公算が大きいと見込まれます。

物価環境改善を背景に利上げは年後半に1~2回

景気減速で、次回の利上げ時期に対する予想が後ずれしていますが、物価環境は改善しつつあり、景気持ち直しが鮮明化すれば、早期利上げの思惑も出てきそうです。

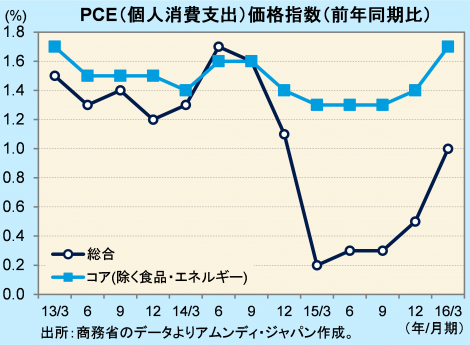

FRB(米連邦準備理事会)が政策判断の参考指標としているPCE価格指数は、16年1-3月期は前年同期比+1.0%でした。原油価格下落の押し下げ効果が剥落したほか、コアも同+1.7%と物価上昇の裾野も広がってきています。ただし、インフレ目標(+2%)をまだ下回っており、早期利上げの可能性は小さいと見込まれます。アムンディでは、年後半に1~2回の利上げ実施を予想しています。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会