今後の日本株見通しについて~海外との相対感より

- 日本株相場は年初の急落から下げ止まっていますが、海外株に対して回復が見劣りしています。

- 年初からの円高進行で、企業業績の先行きに慎重な向きが増えていることが一因と考えられます。

- 政策による内需押し上げの公算が大きく、増益基調維持で日本株が回復する方向性は変わりません。

企業業績予想の対米相対比較では見劣り目立つ

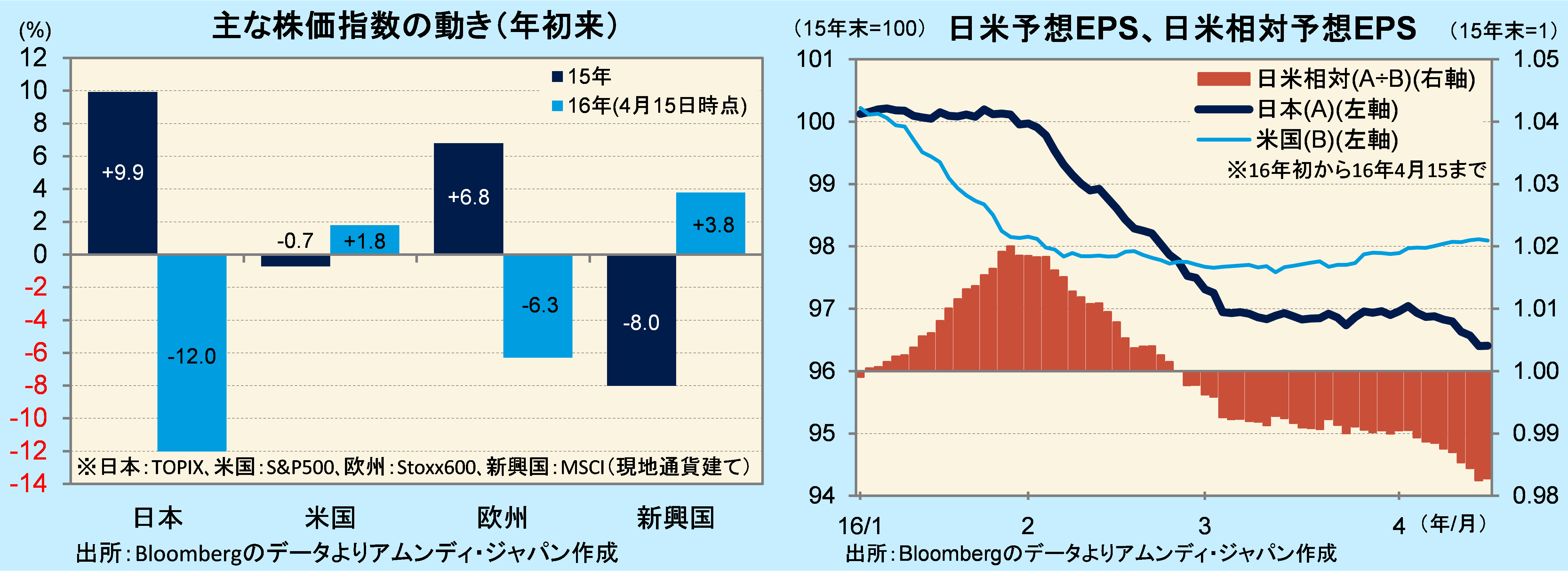

日本株は、2月中旬に日経平均株価が一時1万5000円を割り込んだ後は持ち直していますが、昨年末の約1万9000円からは10%以上下落しており、欧米や新興国の株価に対して見劣りしています。もっとも、15年は、海外に対して日本株が相対的に大きく上昇したため、利益確定の売りの対象になりやすかったという側面はあります。

株価の基礎となる企業業績については、現時点では、緩やかな景気回復基調の下で、日本、海外ともに必ずしも楽観できる状況とは言えません。日米の予想EPS(一株当たり利益)を比較すると、1月は米国の企業業績見通しが下方修正方向で、日本は高止まっていましたが、2月以降は日本の企業業績見通しが下方修正された一方、米国は下げ止まり、相対的に日本の企業業績見通しが米国に対して見劣りする結果になっています。

円高進行が大きく影響

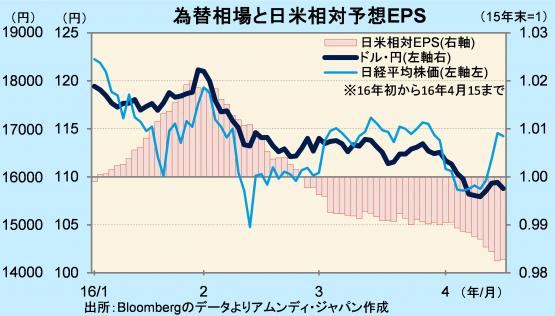

日米の予想EPS相対比較で日本が見劣りするようになった要因が円高進行です。13年以降、行き過ぎた円高の是正が企業業績を大きく回復させてきた経緯があるため、逆の動きになれば先行きの業績に慎重になり、株価下落要因になることは否定できません。

内需主導の景気回復で株価上昇の見方は変わらず

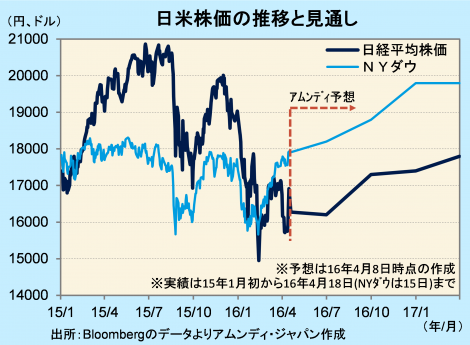

4月下旬から5月中旬にかけて、3月決算企業の多くが本決算を発表し、同時に16年度の見通しも多く出される予定です。円高傾向を踏まえて見通しは慎重なものが目立つと見込まれますが、企業業績の方向性がある程度見いだされれば、不安心理は後退すると思われます。

16年は米国、新興国を中心に企業業績拡大が予想され、海外に対してより大幅に上昇する可能性は高いとは言えません。しかし、強力な金融緩和政策に加え、今後は景気刺激のための積極的な財政出動で、内需が押し上げられる公算が大きくなっていると思われます。その結果、企業業績の拡大傾向は維持され、日本株は年末に向け、持ち直していくと予想されます。

{kind=link}

{kind=link}

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会