FOMC~景気、物価を下方修正

- FF金利は据え置きでした。底堅い国内経済に対し、世界経済や金融市場の動向を考慮した形です。

- 実質GDP成長率と物価上昇率について、長期予測は据え置きながら16-17年は下方修正しました。

- 利上げ想定が年2回に減少しました。依然目標以下のインフレ率の動向に注視するスタンスです。

世界経済の減速傾向や金融市場の動向に影響受ける

3月15-16日、FOMC(米連邦公開市場委員会)が開かれました。今回の会合については、利上げ見送りがコンセンサスで、FOMCメンバーの経済予想と今後の利上げの想定の変化が注目されていました。政策金利であるFF金利の誘導水準は、事前のコンセンサス通り0.25~0.5%で据え置かれました。

16年の経済予想については、失業率が前回予想(15年12月)の4.8%から4.7%へ引き下げられ、雇用環境は堅調と見られています。一方、実質GDP成長率は同じく+2.4%から+2.2%へ、また、インフレ率も同じく+1.6%から+1.2%へとそれぞれ下方修正され、景気とインフレ率は慎重に見られています。

ただし、実質GDP成長率とインフレ率の長期的な目標はいずれも+2%で変えていません。そして、実質GDP成長率は、おおむね長期的な目標以上の実績で推移しているのに加え、インフレ率は16年の予想は下げたものの、足元では原油価格下落の影響が剥落し始めて上昇してきています。

景気、物価に対する長期的な見方から考えると、FOMCが、あくまでも景気拡大の持続に応じて利上げしていく姿勢であることに変わりはないと思われます。今回のFF金利誘導水準を据え置いたのは、声明文にもあったように、世界経済の先行きに対する不安感が高まっていることや、年初からの金融市場の動揺によって、米国経済がマイナスの影響を受けるリスクを考慮したものと思われます。

「デュアル・マンデート」の確実な達成を見届ける必要あり?

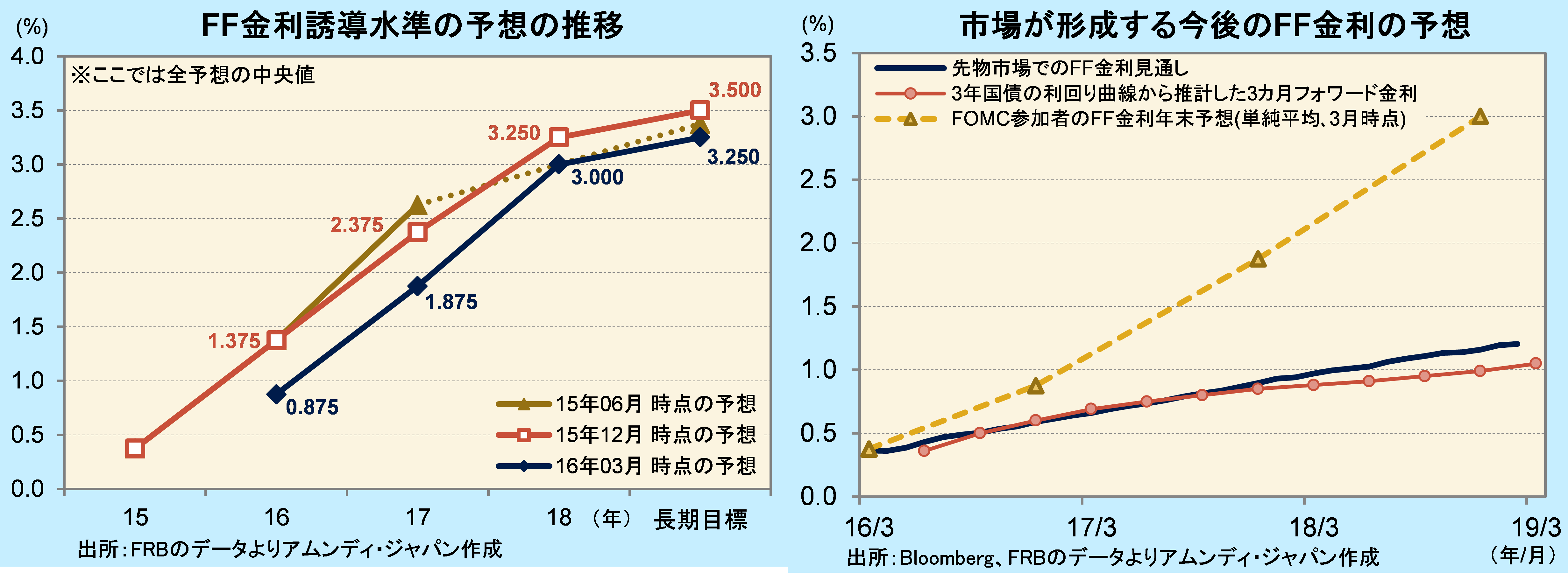

FOMCメンバーによるFF金利誘導水準の予想(中央値)は16年末が0.875%、17年末が1.875%と、前回予想からそれぞれ0.5%下方修正されました。前回予想では、16年は0.25%の利上げを年4回という想定でしたが、今回は同幅の利上げを年2回という想定になりました。

一方、FF金利先物や国債利回りから算出した、市場が形成する今後のFF金利誘導水準に対する見方は、依然としてFOMCメンバーの予想を下回っています。年末に1回利上げ程度というのが現在のコンセンサスです。市場の見方がより慎重になっている分、今後の政策運営については、引き続き慎重さを要することが示されたと思われます。

雇用環境が堅調な一方で、賃金の伸びが高まらない理由として、イエレン議長は「雇用のたるみ☆」がまだ残っている部分があるとの見方を示しています。今後の政策スタンスについては、FRB(米連邦準備理事会)に課された「物価安定と雇用最大化(デュアル・マンデート)」のうち、物価安定が達成されていないことから、インフレ率を重視する方向です。また、雇用最大化はほぼ達成されているものの、インフレ率上昇につながるような動きが明確に見られるかがカギと考えられます。

☆雇用のたるみ:FRB(米連邦準備理事会)が利上げを判断する際に重視している概念。たるみは英語では”slack”。長期失業者数やパートタイム労働者の割合、失業期間などが、少なくとも前回の景気後退期(07年12月~09年6月)以前に戻る展望が描ける状態になることが、たるみ解消と見られている。

ドル・円相場、株価に対する見方

{kind=link}

利上げの想定が下方修正されたことで、為替市場ではドル安が進行したものの、株価は金融引き締めの度合いが弱まったことが好感されています。ドル・円相場については、これまで再利上げは当分難しいとの見方がすでに織り込まれており、改めてドルが売り込まれるリスクは小さいと思われます。また、株式市場にとっては、景気実態に見合った金融政策スタンスならば受け入れやすいと見られ、下値リスクを縮小させる方向に働くと思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会