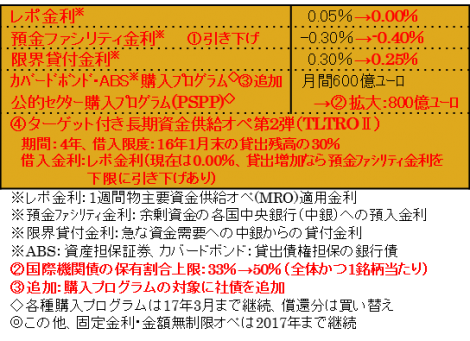

ECB理事会~マイナス金利と量的緩和双方を強化

- 3月10日のECB理事会では、マイナス金利と量的緩和の双方を強化しました(下表参照)。

- さらなる金融緩和の強化でインフレ目標到達を目指します。これは雇用環境改善につながります。

- また、銀行の貸出をさらに促進し、緩やかな景気回復を維持する効果が期待されます。

より着実な物価環境の改善を目指

3月10日にECB(欧州中央銀行)の定例理事会が開かれ、政策金利、資産購入、資金供給すべてにわたって広範に強化されました。

ユーロ圏経済は13年4-6月期より拡張期に入っており、15年10-12月期まで11四半期連続でプラス成長となっており、リーマンショック前の実質GDPのピーク(08年1-3月期)にあと一歩となっています。しかし、HICP(ユーロ圏統合消費者物価指数)は、金融政策の目標としている前年比+2%弱を大きく下回って(15年平均は+0.0%)います。

こうした状況を受け、四半期毎に発表されるECBスタッフによる景気見通しは、実質GDP成長率、HICP上昇率共に大きく下方修正されました。特にHICPについては、前回12月の見通しでは17年が+1.6%であり、改善ペースが1年遅れるイメージです。今回の緩和強化は、このような見通し変更を考慮し、より着実なインフレ目標の達成を目指して決断されたものとみられます。

金融政策の限界が指摘される中、「市場との対話」がより重要に

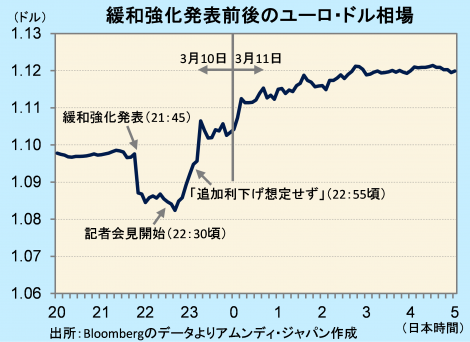

金融緩和強化が発表される直前、ユーロ・ドル相場は1ユーロ1.09ドル台後半を推移していましたが、発表後、一旦は1.08ドル台前半へ大きくユーロ安・ドル高に振れました。ほどなくユーロが急反発し、現在は1.12ドル近辺と、発表前を大きく上回るユーロ高となりました。このきっかけとなったのが、記者会見の終わり頃に出た発言でした。

「本日の見通し、および経済成長と物価安定の目標に向けた今回の措置による支援を考慮すると、さらに利下げが必要になることは想定しない”From today’s perspective, and taking into account the support of our measures to growth and the return to our price stability objective, we don’t anticipate that it will be necessary to reduce further rates.” 」。これは、「大幅に緩和強化をしたので当面は効果を見極めたい」という程度の意味だったと思いますが、市場参加者に「利下げ打ち止め」と受け止められ、ユーロ買いにつながってしまったと見られます。

長期間、強力な金融緩和が続いていることで、最近は金融政策の限界が指摘されるようになっており、2月25-26日に開かれたG20(20カ国財務大臣・中央銀行総裁会議)での声明文でも、金融政策のみでは均衡ある成長につながらないので財政政策が重要との指摘がなされました。こうした中では、金融当局の「市場との対話」が以前にも増して重要になっており、低インフレ克服への強い意志を示し続けることが、金融政策の信認をつなぎとめると思われ、発言には要注意でしょう。

貸出の伸びを押し上げ、景気回復持続に貢献

ECBは、14年6月からマイナス金利を、15年3月から量的金融緩和を導入し、銀行の貸出態度を変化させた実績は否定できないと思います。

ユーロ圏の銀行の貸出残高は15年5月以来9カ月連続で前年同月比プラスであり、16年1月時点では+0.8%となっています。ただし、プラス幅が拡大していないのも事実です。今回の金融緩和強化は、銀行の貸出をさらに促し、景気回復の維持に資する可能性は高いと思われます。また、今後の買入規模にもよりますが、社債を投資対象として銀行による信用供与を吸収する手段を拡大したことは、銀行に貸出余力を与えるのではないかと思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会