15年10-12月期GDP統計改定値(米国)

2016/02/29

<投資信託>

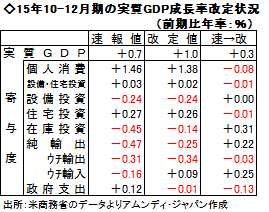

- 実質GDP成長率(改定)は前期比年率+1.0%でした。速報から0.3ポイントの上方修正でした。

- 在庫投資の上方修正と輸入の下方修正が主因で、民間最終需要は小幅に下方修正されました。

- 16年は減速が予想され、金融政策は適切な「市場との対話」を通じた慎重な姿勢が求められそうです。

政府支出、個人消費が主な下方修正要因

2月26日に米商務省が15年10-12月期実質GDP成長率の改定値を発表し、前期比年率+1.0%と、速報の同+0.7%から0.3ポイント上方修正されました。

主要な需要項目について修正状況を見ると、上方修正に寄与したのは在庫投資と輸入でした。一方、最終需要が全般的に下方修正され、政府支出と個人消費がその中心でした。在庫投資の上方修正は主に流通在庫(卸・小売業が抱える在庫)によるものなので、個人消費の下方修正と整合的です。

在庫の上方修正は、先行きの生産抑制につながる可能性があるので、GDP全体は上方修正されたものの、内容はそれほど良くなかったと思われます。

適切な「市場との対話」が重要

アムンディでは、16年の実質GDP成長率は、15年実績(前年比+2.4%)から減速し、+2.0%を予想しています。この半年で0.4ポイント下方修正しました。

FRB(米連邦準備理事会)は、昨年12月のFOMC(米連邦公開市場委員会)で9年半ぶりの利上げを実施し、当時FOMCメンバー全体では年4回程度の利上げを予想していました。しかし、景気減速や、金融市場の混乱から当初の利上げペースは難しくなっていると見られ、年内の利上げは1回程度にとどまる公算が大きいと予想しています。

利上げに関するFRBと市場の見方には当初から差があり、市場の方が慎重な見方をしていました。今後も、金融当局による適切な「市場との対話」が重要です。景気や市場について両者の認識が近付けば、市場の不安感を和らげることにつながると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会