ブラジル、4会合連続の政策金利据え置き

2016/01/21

<投資信託>

- 1月19-20日の金融政策委員会(Copom)では、政策金利は据え置きでした(14.25%、4会合連続)。

- 景気がブラジル中央銀行(BCB)の想定以上に悪化しており、インフレよりも景気を重視した形です。

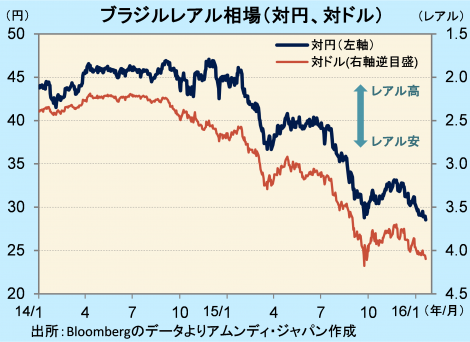

- 16年はインフレが鈍化し、利下げ余地が出てくる年後半に向け、レアルは底打ちすると思われます。

厳しい景気実態を優先

ブラジル中央銀行(BCB)は1月19-20日に金融政策委員会(Copom)を開き、政策金利であるSELICレートを14.25%に据え置きました。昨年7月の利上げ以来4会合連続の据え置きです。8名中2名の委員が0.5%利上げを主張しましたが、厳しい景気実態を優先させた形です。

インフレは加速しています。12月のCPIは前年同月比+10.67%と、03年以来の12年ぶりの2ケタとなっています。したがって、簡単に引き締め姿勢を緩めるわけにはいきません。しかし、16年は補助金削減によるエネルギー価格押し上げ効果が剥落し、+7%程度に鈍化するとアムンディは予想しています。一方、鉱工業生産、小売売上高(広義※)がいずれも、昨年11月時点で3カ月連続の前年同月比2ケタ減、失業率も7%台と、14年の4%台から大幅に上昇しています。 ※建材、自動車を含む小売売上高

CPIが鈍化し始めた時が底打ちのタイミングか

ブラジルレアル相場は、スタグフレーション(景気後退とインフレ加速が並存する厳しい経済環境)を背景に下落が続いてきました。金融政策スタンスがインフレ、景気両にらみにならざるを得ないこともレアルには必ずしもプラスではありません。

しかし、2ケタの高金利が投資妙味であることは変わりありません。CPIは16年前半には鈍化し始めると予想され、利下げ機運が出てきたときが底打ちのタイミングになると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会