15年10-12月期の中国GDP

2016/01/20

<投資信託>

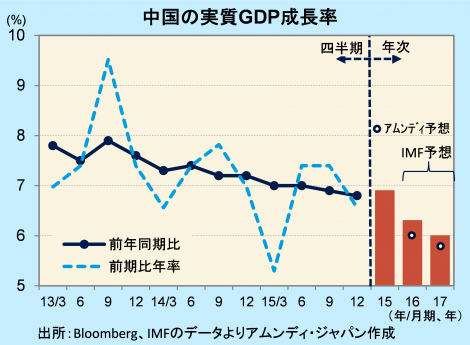

- 実質GDP成長率は前年同期比+6.8%。2期連続で09年1-3月期以来の6%台が続いています。

- 個人消費と固定資産投資が堅調で、外需はマイナス寄与と見られ、内需主導の成長と見られます。

- 中長期的に緩やかな減速が見込まれますが、金融政策等で当面は景気底入れに向かいそうです。

内需は総じて堅調、輸出減少が成長率押し下げか

本日、中国の15年10-12月期GDP統計が発表されました。実質GDP成長率は前年同期比+6.8%と緩やかな減速が続きました。前期比年率は+6.56%と3四半期ぶりに+7%を割り込みました。

主な経済指標によると、個人消費が堅調です。10-12月期の小売売上高は前年同期比+11.1%と、7-9月期の同+10.7%を上回りました。また、固定資産投資も盛り返し、7-9月期の同+8.6%に対して10-12月期は同+9.0%でした。一方、貿易数量(財のみ)を見ると、10-11月平均では輸出が前年同期比-4.9%、輸入は+0.4%で、外需(純輸出)はマイナス寄与になった可能性があります。中国は輸入減少で大幅な貿易黒字となっていますが、大半はエネルギー価格下落の影響で、実質では輸出減少が外需を押し下げていると見られます。

政策対応でソフトランディング目指す

金融当局は利下げや預金準備率の引き下げを数次にわたって行っていますが、追加引き下げの余地はまだ大きく、金融政策による景気下支えが続けられそうです。

また、年初から中国元の下落が注目されています。当局は、緩やかな元安を容認しつつ、為替介入等によって急激な動きをコントロールしています。元安は外需に対してプラスの影響が期待されます。中国政府は、過剰供給力の削減を打ち出しているので、中長期的には緩やかに景気が減速していく方向にあるものの、政策対応によって、急な景気減速は回避されると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会