トルコ経済の現状(2020年7-9月期GDP)~当面のリラ相場展望

2020/12/01

<投資信託>

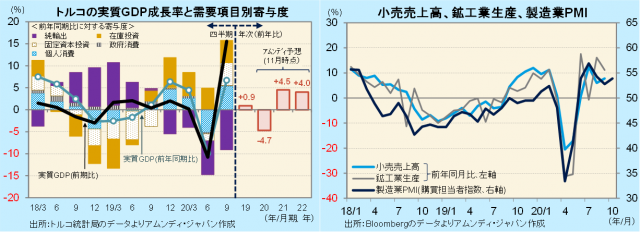

- 実質GDPは前年同期比+6.7%でした。内需のリバウンドが大きく、コロナ前の水準を上回りました。

- 新型コロナの感染再拡大で経済活動の制限が再開され、年末にかけて景気の伸び悩みが懸念されます。

- 景気、経済外でリスクを抱えつつも、市場のリスク選好改善で、リラの下落圧力は和らいだと見られます。

早くも「コロナ前」を回復、目先は懸念も

11月30日、トルコ統計局が発表した2020年7-9月期の実質GDPは前年同期比+6.7%、前期比は+15.6%でした。トルコ政府は新型コロナ対策を6月から緩和し、7-9月期はその恩恵を受ける形となりました。内需のリバウンドが全般的に大きく、実質GDPの水準は「コロナ前」である2019年10-12月期を上回り、諸外国と比較しても景気回復は順調でした。製造業PMIは7月が当面のピークですが底堅く、小売売上高、鉱工業生産といった実際の経済活動も順調に回復しています。

しかし、新型コロナの感染再拡大を受けて、11月に経済活動の制限を再開し、12月からは強化されました。11月時点では消費マインドに大きな動きはありませんが、今後はサービス業の景況感後退が懸念され、10-12月期は景気の回復が鈍化する可能性が高まっています。

下落要因一辺倒ではなくなったリラ相場

トルコリラ(以下、リラ)相場は、10月下旬から11月上旬にかけて急落しましたが、その後反発しています。大幅な利上げで金融面での妙味が回復したほか、順調な景気回復が確認されたことも好感されています。

景気が目先伸び悩むリスク、内政、地政学などの経済外的リスクがくすぶっていることはリラ安要因です。一方、外貨準備高については、11月20日時点で437億ドル、前年末比-46%と急減しているものの、10月以降は400~450億ドルで安定してきています。また、新型コロナウイルスのワクチン開発が進んでいることで市場のリスク選好が高まっています。したがって、リラ相場は、引き続き不安定ながらも下落圧力はひと頃より和らいだと見られます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会