FOMCについて~今後の金融政策と市場展望

2020/11/06

<投資信託>

- 新型コロナの感染再拡大など、景気への不安要因が根強く、現行の強力な金融緩和を維持しました。

- 景気回復の支援を緩めないよう、年末を期限としている各種信用供与を延長する可能性があります。

- 金融緩和強化、従来以上の積極財政の組み合わせへの期待から、足元は株高・ドル安の展開です。

強力な金融緩和を粘り強く続ける

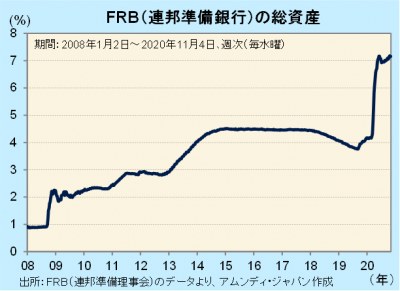

11月4-5日、FOMC(米連邦公開市場委員会)が開かれ、政策金利であるFF金利誘導水準は0-0.25%、国債、MBS(モーゲージ証券)の無制限購入、各種信用供与など、現行の政策手段をすべて維持しました。総資産は緊急時に大量供給した資金の回収もあり、足元は横ばいです。

10月以降新型コロナの新規感染が再拡大しており、景気は足元回復しているものの、先行き不安が払拭されていません。こうした中、声明文やパウエルFRB(連邦準備理事会)議長の記者会見では、現行の金融緩和を粘り強く続けるスタンスが強調されました。コロナショックの中で相次いで導入された信用供与ファシリティ(社債、CPの購入や民間への直接信用供与など)についても、当初期限とされた年末から延長される可能性も出てきています。

ドルも次第に景気面で下支えへ

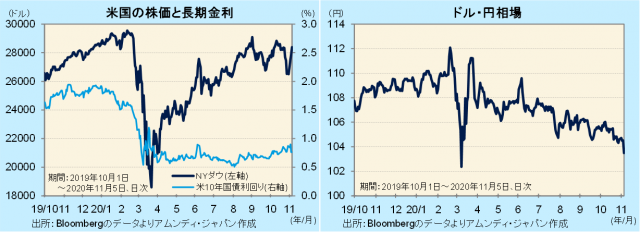

大統領選挙、FOMCを経て、株価上昇、ドル安となっています。株高・ドル安の組み合わせは、大規模な景気対策に対する、景気回復期待(株高要因)に対して、金融・財政政策については緩和的なスタンス(ドル安要因)になるためと考えられます。株式については短期的には波乱含みです。

なお、景気回復期待はドル高要因でもありますが、コロナ禍での市場の判断は、緊急的なドル需要の後退(ドル安要因)という観点もあり、結局、上記のドル安要因が前面に出ていると考えられます。しかし、次第に景気面でドルが下支えられると見込まれ、極端なドル安にはなりにくいと考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会