トルコの金融政策(10月)~当面のリラ相場展望

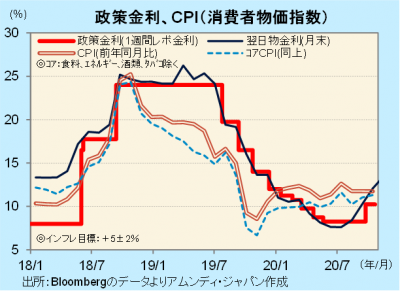

- 政策金利は10.25%で据え置きでした。高止まりするインフレ率と景気両にらみで様子見となりました。

- 外貨準備高は依然として回復のメドが立たず、通貨防衛のための外貨繰り不安は払拭されていません。

- インフレリスクは依然高く、地政学リスクもくすぶっており、トルコリラ相場は低迷が続くと見込まれます。

景気はまだら模様

トルコ中央銀行(以下、中銀)は、22日の金融政策委員会で、政策金利(1週間物レポ金利)を10.25%に据え置きました。インフレ率が高止まるものの、景気を冷やす追加利上げもしにくく、両にらみで様子見となりました。ただし、中銀貸出金利の上限である後期流動性(LLW)貸出金利を1.5%引き上げ14.75%としました。

トルコ経済は、リバウンドの動きが一巡し、安定した回復を目指す局面ですが、現在はまだら模様です。製造業PMI(景気指数)は8月、9月と2ヵ月連続で前月比低下しましたが、景況感の好悪の境目である50を超える水準を維持しています。また、7月の失業率が6ヵ月ぶりに前月比低下し、消費水準もほぼコロナ前を取り戻しました。一方、有力な外貨収入源である外国人観光客数は、4月に前年同月比-99.3%まで落ち込んだ後回復に転じたものの、8月時点で同-71.2%と、依然厳しい状況です。

地政学リスクはまだ先の見えない状態

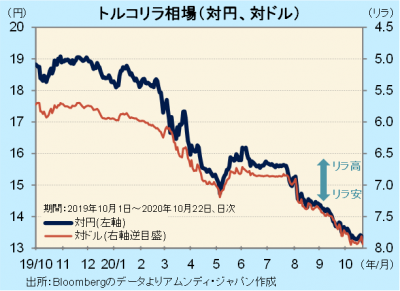

トルコリラ(以下、リラ)相場は、市場が追加利上げを予想していたこともあり、失望で売り込まれ、足元では1ドル7.96リラ近辺と最安値を更新しています。対円でも1リラ13.1円近辺とこちらも過去最安値水準となっています。

外貨繰り不安と地政学リスクが、引き続きリラの足を引っ張っています。外貨準備高は10月16日現在で428億ドルと、前月末水準を上回っていますが、通貨防衛には依然として十分とは言えません。また、地政学リスクもくすぶっています。アゼルバイジャン共和国のナゴルノカラバフ自治州をめぐるアルメニア共和国との軍事衝突ではトルコ軍が介入しており、事態の進展が見えていません。また、東地中海のガス田開発をめぐるギリシャとの対立は、ギリシャがEU(欧州連合)に対してトルコとの関税同盟を見直すよう求めるなど、いずれも目が離せない状態です。先の見えない状態の中で、当面リラ相場は低迷を余儀なくされることが懸念されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会