日銀短観9月調査について

2020/10/01

<投資信託>

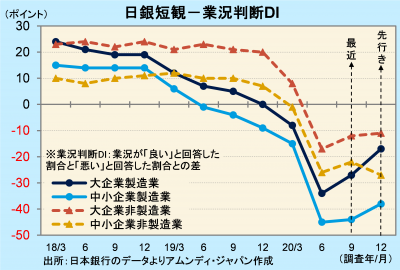

- 業況判断DIは製造業、非製造業ともに上昇しました。ただし、先行きについてはバラつきが見られます。

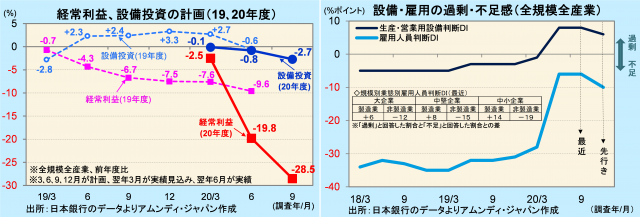

- 設備投資、雇用環境は先行き改善の方向が示されましたが。本格的な改善にはまだ程遠い状況です。

- 財政出動の効果で、景気は7-9月期にリバウンドし、その後は緩やかな回復となる公算大と考えます。

製造業、非製造業で先行きに明暗

本日、日銀が短観(全国企業短期経済観測調査)を発表しました。注目度の高い大企業製造業の業況判断DI(最近)は、前回(6月)調査比+7の-27でした。緊急事態宣言の期間と重なった前回からはやや改善しましたが、回復度合いは今一つです。

製造業と非製造業とで、特に先行きで差が出ました。製造業は規模を問わず、ほとんどの業種で先行きが最近に対して上昇しましたが、非製造業は大規模こそ小幅に上昇したものの、中堅、中小はいずれも低下しました。業種別では建設、不動産、卸・小売、情報サービス、対事業所サービスで低下しました。コロナ禍で、企業活動のリモート化、人の行動範囲の変化が半ば常態化していくとの見方が、これらの業種の業況見通しを冷え込ませていると見られます。

リバウンド後は緩やかな回復へ

収益・設備投資計画(全産業全規模)では、2020年度の経常利益は前年比-28.5%、設備投資は-2.7%でした。業績、設備投資共に前回調査に続いて下方修正され、典型的な景気後退のパターンです。設備、雇用の過不足感は悪化が止まり、先行きはやや改善となっています。ただし、その幅は小さく、まだ本格的な改善には程遠い状態と言えます。

景気対策の効果もあり、国内景気は7-9月期にはリバウンドする可能性が高いと見込まれます。しかし、企業業績も雇用環境も「コロナ前」に戻すには相当の時間を要すると見られることから、リバウンド後の景気回復ペースは緩やかになる公算が大きいと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会