FOMCについて~今後の金融政策と市場展望

- 政策金利等の現行政策を据え置きました。事実上のオーバーシュート・コミットメントを導入しました。

- 景気見通しについては、インフレ率の予想を見る限り、かなり長期間の低金利維持が予想されます。

- 「金融相場」色が濃い中、市場は景気回復持続の実現性に注目し、様子見気運が強まると考えます。

最低3年は低金利維持

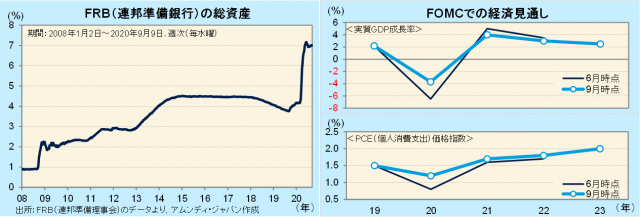

9月15-16日、FOMC(米連邦公開市場委員会)が開かれました。政策金利であるFF金利誘導水準は0-0.25%、国債、MBS(モーゲージ証券)の無制限購入、各種信用供与枠など、現行の政策手段をすべて維持しました。なお、連邦準備銀行(連銀)の総資産は7兆ドル前後でほぼ横ばいです。国債の保有残高が週100億ドル強の増加ペースなのに対し、緊急時に大量供給した米ドル資金の回収が進んでいるためです。

FOMCでの経済見通しによると、実質GDP成長率は2020年が-3.7%、2021年が+4.0%など、大幅マイナス成長の後にリバウンドという流れは変わらないものの、6月時点の見通しよりはなだらかになりました。景気の持ち直しが順調なことを受け、コロナ前の経済規模への回復は、6月時点の2022年から、今回は2021年に前倒しされ、事実上の上方修正となりました。

また、インフレ率(PCE価格指数)は、2023年にインフレ目標である+2%に到達する見通しです。こうした中、声明文では、インフレ目標の達成とその後の安定のために、実際のインフレ率が+2%を超えることを容認する姿勢を示しました。これは事実上のオーバーシュート・コミットメント(インフレ率が目標を超えて推移することを容認する政策スタンス)であり、現在日銀でも同様の姿勢です。こうしたスタンスの下、現行の低金利は今後、最低でも3年間は維持されることが示唆されます。

順調な景気回復の実現性に市場は注目

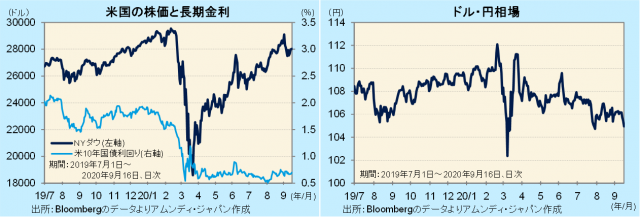

米金融当局が事実上のオーバーシュート・コミットメントを導入することは、8月27日のパウエルFRB(連邦準備理事会)議長の講演で述べられたものであり、市場はすでに大方織り込んでいたため、それほど大きな反応はありませんでした。ドル・円相場はやや円高・ドル安に振れ、16日のNY市場では1か月半ぶりに1ドル105円を割り込みました。

今後市場は、強力な金融緩和による低金利維持と、大規模な財政出動が、リバウンドで経済活動がある程度回復した後も、順調に景気回復していくのかどうかに注目していくと見られます。11月に大統領選挙を控え、2021年以降の政府の経済運営に対する不透明感が残るため、「金融相場」色が濃い中、基本的に株価は底堅いものの、当面は様子見気運が強まるのではないかと考えます。為替相場も、一方的にドルが上下する相場展開にはなりにくいと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会