米国経済動向~2020年4-6月期GDPと今後の市場展望

- 実質GDPは前期比年率-32.9%でした。経済活動抑制の当然の結果です。5月以降回復しています。

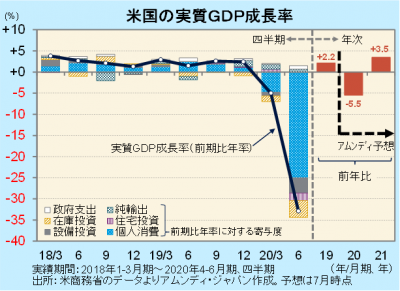

- 景気は年後半にリバウンドが期待されますが、「コロナ前」の経済規模の回復は2022年と予想されます。

- 景気回復方向は変わらないものの、コロナの感染状況が当面の市場の波乱要因になると見られます。

7-9月期は年率+30%前後も

7月30日、米商務省が発表した2020年4-6月期の実質GDP(速報)は、前期比年率-32.9%でした。四半期で遡及できる1947年以来で最大のマイナス幅です。3月から5月にかけ、新型コロナウイルスの感染拡大防止のため、全米で経済活動が抑制された当然の結果です。人の移動の制限が中心であったため、個人消費による押し下げが大きく、寄与度は-25.0%と全体の4分の3を占めました。

5月以降、経済活動再開に伴い、景気は回復に転じています。小売売上高は2月から4月にかけて21.7%減少しましたが、6月にはほぼ2月と同水準に戻しています。一方、企業活動は、鉱工業生産や耐久財出荷などの主要統計から見ると、2月から4月までに20%程度減少した後、6月時点では10%程度の減少まで戻した状況です。7-9月期はリバウンドで前期比年率+30%前後が期待できますが、経済規模が「コロナ前」を取り戻すのは2022年半ば頃と予想されます。

波乱要因を引きずる展開

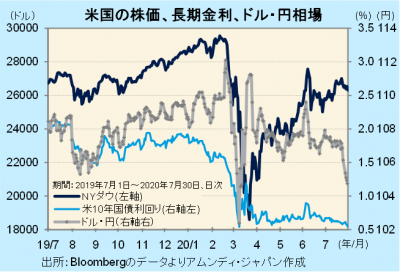

米国市場は、基本的には経済の正常化を見越した動きが続いており、特に株価に顕著に表れています。これは、経済活動再開への好感と同時に、FRB(連邦準備理事会)が、現行の強力な金融緩和を長期間維持する姿勢であることも背景にあります。長期金利は低位の長期化が見込まれます。一方、為替相場は、大規模な資金供給でドルの余剰感が台頭しており、このところドル安傾向です。

市場はこれまで、夏場には新型コロナウイルスの感染が収束して、景気回復が本格化することを半ば前提にして推移してきたと見られます。一方、頭の片隅には、収束しないリスクも常にあったと思われ、現在は後者が前面に出てきていると見られます。経済活動が世界同時的に厳しく抑制される可能性は今のところ低く、経済正常化の方向は基本的には変わらないものの、目先はコロナの感染状況が波乱要因にならざるを得ないと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会