FOMCについて~今後の政策姿勢と市場の展望

2020/07/30

<投資信託>

- FF金利誘導水準は0-0.25%で据え置き、各種政策手段も継続されました。

- 資金供給は以前に比べると落ち着いています。今後の経済情勢に応じて柔軟に対応していく姿勢です。

- 経済活動正常化に伴い緊急のドル需要は後退しており、当面は余剰感から上値が重くなりそうです。

緊急を要する動きはひとまず沈静化

7月28-29日、FOMC(米連邦公開市場委員会)が開かれました。政策金利であるFF金利誘導水準は0-0.25%で据え置かれ、国債等の購入をはじめとした、各種の資金供給手段もすべて継続されました。声明文の冒頭では、「FRB(連邦準備理事会)は、厳しい情勢の下、経済の健全化を通じた雇用最大化と物価安定目標の達成を目指し、あらゆる政策手段を行使することを委ねられている」とされています。

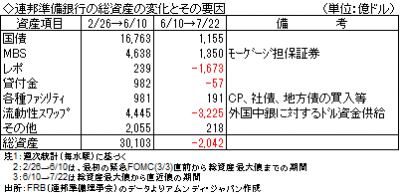

ただし、現状はその動きは落ち着いています。3月3日の緊急FOMC直前を起点とした連邦準備銀行の総資産の動きを、総資産が最大となった6月10日時点で区切って比較しました。最大になるまでの期間は、国債等の積極的な購入に加え、レポ、貸付金等による短期資金供給、外国中央銀行に対する流動性スワップを通じた緊急のドル資金供給が急拡大しました。しかし、その後は短期資金と流動性スワップは大幅に減少し、国債等の購入もペースが落ち、総資産はやや減少しています。FRBは、積極緩和の長期化を市場に意識させつつ、当面は経済情勢に応じて柔軟に対応していくと見込まれます。

経済正常化の方向性を前提とした流れ

米国市場では、長期金利の低位安定が続く中で、このところ株価はほぼ横ばい、為替相場はドル安・円高傾向となっています。株式市場では4-6月期決算の発表が進められていますが、総じて市場の予想よりは良好であり、コロナの感染拡大の不安がある中で底堅い動きです。一方、ドル・円相場は、3月以来4ヵ月ぶりに1ドル105円を割り込みました。経済活動が正常化していく方向性は変わらないと見られ、ひと頃急拡大した緊急のドル需要が落ち着くにつれ、ドルの余剰感が出てきています。当面はもみ合いを基調としながらも、上値が重い展開が見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会