トルコの金融政策(7月)~当面のリラ相場展望

2020/07/27

<投資信託>

- 政策金利は8.25%に据え置きでした。景況感回復やインフレ率上昇を受け、様子見姿勢が続きます。

- インフレ率上昇は経済活動の効率低下が原因と判断されており、年後半は低下すると予想されています。

- 当面は景気とインフレ率両にらみで様子見が続き、外貨繰り不安もあり、リラはもみ合うと見込まれます。

期待と不安が交錯

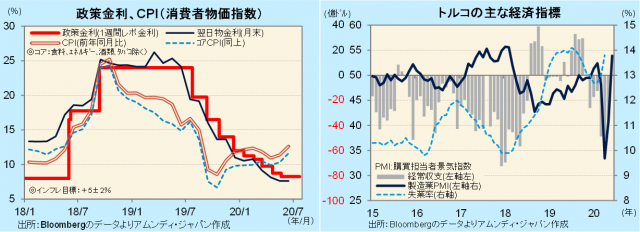

トルコ中央銀行(以下、中銀)は23日、金融政策委員会を開き、政策金利(1週間物レポ金利)を8.25%に据え置きました。据え置きは2ヵ月連続です。政策金利がインフレ率を下回り、元々利下げ余地がないところに、インフレ率上昇が重なり、さらに利下げが困難な情勢となっています。また、「コロナ後」の景気回復にも期待しつつ、様子見姿勢が続けられました。

トルコは景気回復の兆しが出てきています。6月の製造業PMIは4ヵ月ぶりに景況感の好悪の境目である50を上回りました。個人消費や企業生産が下げ止まりつつあります。一方、対外収支は5月時点で6ヵ月連続の経常赤字です。「ドル箱」の旅行収入が2月以降激減していることが大きく影響しています。また、4月の失業率が13.8%(前月比+0.8)と、雇用環境も厳しさを増しています。インフレ率の上昇については、コロナの感染拡大に伴う経済活動の効率低下(物流障害等)が原因と判断されており、経済活動の再開が進む年後半には低下すると予想されています。

外貨準備が25年ぶりの低水準

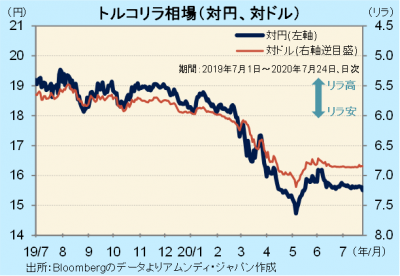

トルコリラ(以下、リラ)相場は、5月上旬から1ヵ月程度続いた反発局面からやや下落した後、ほぼ横ばいで推移しています。

EU(欧州連合)で復興基金が合意に達したことは好材料ですが、現在のもみ合い状況はもっぱら中銀のリラ買い介入の影響が大きいと考えられます。しかしこのため、7月17日時点の外貨準備(除く金)は、1995年以来25年ぶりに100億ドルを割り込んでいます。当面は景気面の好材料と、物価動向、外貨繰り不安との両にらみとなり、もみ合いが続くと見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会