ECB理事会について~今後の市場展望

- 政策金利、量的緩和など現行の政策手段は据え置かれました。景気回復の兆候を受け様子見です。

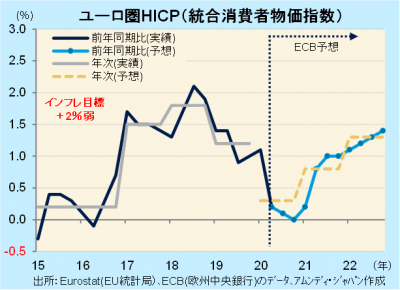

- インフレ率は2022年でも目標を達成しない見通しで、量的緩和はさらなる増額も含めて続く公算大です。

- 景気回復期待が高まり、コロナ禍長期化リスクが意識される米ドルに対し、ユーロは底堅く推移しそうです。

量的緩和は長期化の様相

16日、ECB(欧州中央銀行)の定例理事会で、政策金利(主要オペ金利:0%、預金ファシリティ金利:-0.5%)は据え置かれました。PEPP(パンデミック緊急購入プログラム)に基づく、総額1兆3500億ユーロの資産購入も継続です。景気回復の兆候が見られ、今回は様子見でした。

PEPPに基づく資産残高純増額は、最大で週当たり400億ユーロを超えることもありましたが、現在は200~300億ユーロにとどまっています。PEPPは2021年6月末までが購入期間で、残りの期間で1兆3500億ユーロを達成するには、週当たり150~200億ユーロで済む計算となっています。直近週(7月第2週)の純増額は250億ユーロでしたが、総額に変更がなければ、今後は徐々に購入が減少すると見込まれます。

ECBは、2022年になってもインフレ率は目標である+2%弱を達成しないと予想しており、現行の政策金利が維持されると想定しています。その間は量的緩和を継続するスタンスです。したがって、2021年後半以降も、何らかの形で資産購入が続けられる公算が大きいと考えられます。

経済面で相対的に優位との見方

ユーロ相場は、このところ堅調に推移しています。欧州諸国では、新型コロナウイルスの感染再拡大で、人の移動の制限が再開される地域も一部出ていますが、全体的には経済活動再開の動きが広がり、景気回復方向は変わらないとの見方が押し上げ要因と見られます。また、高水準の感染拡大が止まらない米国と比べると、先行きはより明るいとの見方から、ユーロが選好されている面もあると思われます。

対ドルで、ユーロは年初来高値に近い水準まで上昇しており、すでに新型コロナウイルスの感染が拡大し始める前の水準を上回っています。相対的な割高感から、調整で下落する局面もあるものの、経済面の相対的な優位性が注目される形で底堅く推移すると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会