メキシコの金融政策(6月)について

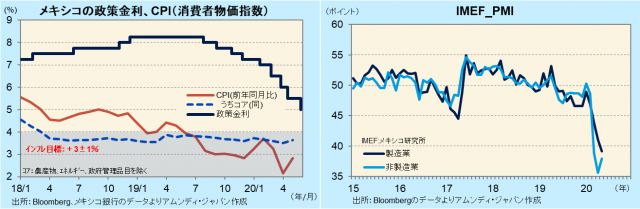

- 政策金利は0.5%引き下げの5%となりました。景気後退によるインフレ率の低位継続に対応しました。

- 依然として政策金利はインフレ率を上回っており、中銀は追加利下げに踏み切る可能性があります。

- 経済活動再開が着実に広がり、原油価格も安定していることなどから、ペソは底堅いと見込まれます。

依然追加利下げの余地あり

メキシコ銀行(以下、中銀)は6月25日に定例理事会を実施し、政策金利の翌日物金利を5.5%から5%に引き下げました。利下げは9会合連続です。新型コロナウイルスの感染拡大でメキシコも経済活動を制限していましたが、5月中旬から再開し始めました。しかし、米国での経済活動再開も依然として限定的であり、厳しい経済状況が続いています。IMEF(メキシコ研究所)が発表した5月のPMIは、製造業が前月比-1.8の39.2、非製造業も同+2.4の38.0と低迷が続いています。

メキシコの政策金利は、ここまで利下げされてきたとはいえ、依然として相対的に高水準です。ブラジル、トルコ、インドなど、主な新興国では政策金利がインフレ率を下回ってきており、金融緩和の余地が狭まってきています。これに対して、5月のCPI(総合)は前年同月比+2.8%とインフレ目標の中心を下回り、景気後退の影響で今後も低位が続く見通しです。したがってメキシコはまだ利下げ余地があり、中銀も景気の先行きには慎重で、追加利下げを実施する可能性があります。

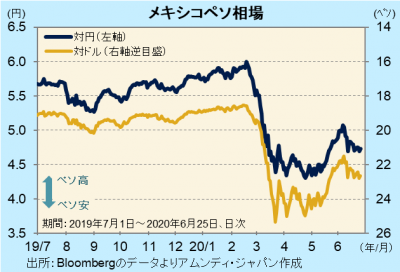

経済正常化がペソを下支え

メキシコペソ(以下、ペソ)相場は、4月下旬から6月上旬にかけて、市場の極端なリスク回避傾向が弱まり、反発しました。その後、新型コロナウイルスの感染再拡大が懸念され、リスク回避傾向が再燃し、やや押し戻されて、足元ではもみ合いとなっています。

5月中旬に始まった経済活動再開ですが、6月からはカンクンなど人気リゾート地での観光客受け入れも再開されました。現在は、最大収容規模の30%に制限されていますが、7月以降は緩和されるとの期待が高く、徐々に経済正常化が進む見通しです。原油価格が1バレル30ドル台で安定しつつあり、産油国として経済の安定化に資すると期待されます。これらの経済的な状況からペソは比較的底堅く推移すると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会